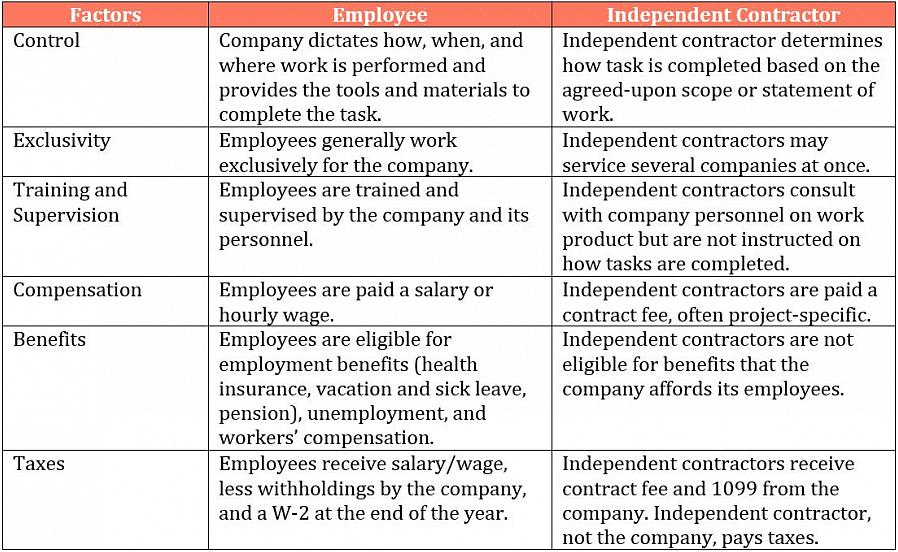

חוקי הפדרל והמס מחייבים כי מעסיקים חייבים לקבוע אם עובד נחשב כעובד עצמאי או עובד.

בסביבה העסקית של ימינו, ישנם משרדים ועסקים המשתמשים בעובדי קבלנים עצמאיים העובדים באופן עצמאי כדי למלא צורך מיידי וזמני בכוח עבודה נוסף. בחלקם הם שוכרים את שירותיהם של סוכנויות השמה כדי לספק להם עובדים זמניים כדי למלא מקום פנוי פתאומי.

מנדט דיני מיסים

משרד העבודה משתמש ב"מבחן מציאות כלכלית "כדי לקבוע כיצד יסווג עובד.

חוקי הפדרל והמס מחייבים כי מעסיקים חייבים לקבוע אם עובד נחשב כעובד עצמאי או עובד. משרד העבודה משתמש ב"מבחן מציאות כלכלית "כדי לקבוע כיצד יסווג עובד. לעומת זאת, שירות הכנסות הפנים משתמש במבחן סטטוטורי בן 20 שלבים.

מבחן המציאות הכלכלית בה השתמש משרד העבודה מסתמך על חמישה גורמים בלבד, כלומר:

מידת השירותים הניתנים הופכת לחלק חיוני בניהול העסק בו עוסק המעסיק

כמה קבוע היחסים העסקיים

הסכום שהוציא העובד במתקנים ובציוד

ההזדמנות לרווח והפסד שקיימת עבור העובד

היוזמה, ראיית הנולד ו / או השיפוט שהעובד מעביר בעת ביצוע שירותיו

למס הכנסה מערך קריטריונים שונה בקביעת אופן סיווג העובד. הם בוחנים את הדברים הבאים כדי לבדוק את היחסים בין המעסיק לעובד:

שליטה התנהגותית - האם למעביד יש זכות לשלוט ולהנחות את העובד כיצד לבצע את המשימה אליה הושכר באמצעות הדרכה והוראות.

בקרה פיננסית - כיצד המעביד שולט או מכוון את ההיבטים העסקיים של פעילויות העובד כגון אמצעי תשלום, הוצאות שלא הוחזרו, השקעות, הזדמנויות רווח והפסד

יחסי הצדדים - קיום חוזים בכתב, תשלום תגמולי העובד, שחרור / סיום

מס הכנסה בוחן גם מערכת יחסים בה ניתן לסווג קבלן כעובד:

קבלנים עצמאיים משקיעים את זמנם וכספם ללא ערובה להצלחה במשימה שהוא נשכר לבצע, אך כאשר עובד מוגבל בסכום שהוא יכול להרוויח מביצוע תפקידו ומוגן מפני אובדן, הוא עובד.

עובד מסווג כשכיר כאשר הוא מתקבל לעבודה לתקופה בלתי מוגבלת, כולל עבודה / שירות המבוצע באופן לא סדיר אך הוא חוזר על עצמו כמו גם עבודות עונתיות, זמניות וחלקיות.

ציות להוראות של אדם אחר כיצד, מתי ואיפה לבצע תפקיד הופך אותו לעובד.

אם הוא נדרש להכשרה על ידי עובד אחר, להתכתב עם המעסיק ולהשתתף בקורסי הכשרה והפעלות, הוא מסווג כעובד.

מתן השירות המדובר הופך את העובד השכיר לעובד באופן אישי.

ישנם אינדיקטורים נוספים שיעידו כי עובד מסווג כעובד כגון כאשר שירותי העובד ומשימותיו תורמים להצלחת עסקיו של המעסיק; העסקת עוזרים לעובד; דרישת שעות עבודה מוגדרות ומתן דרישת עבודה במשרה מלאה; עבודה במקום העסק של המעסיק גם אם ניתן לבצע את העבודה במקום אחר; נדרש לעבוד על רצף או על סדר קבוע.

עובד שנדרש להגיש דוחות, המשולמים לפי שעות, שבוע או חודש, שילמו הוצאות נסיעה ועסקים ומסופקים עם סט כלים וציוד לביצוע משימותיו מסווג כעובד. אם ניתן לסיים או להשתחרר מעבודתו, אז הוא שכיר.

לעומת זאת, קבלן עצמאי הוא מי שמשתמש בכספים שלו כדי לסיים את המשימה בה הושכר, חוזים עם חברות אחרות, והוא זמין לציבור הרחב.

חיוני מאוד כי אתה כבעל העסק יבצע הבחנה נכונה בין אם האדם שאתה שוכר יהיה עובד הקבע שלך או שהוא מבחינה טכנית קבלן עצמאי. זהו הבסיס לתשלומים וכן ניכוי ניכוי מס הכנסה, מדיקאר, ביטוח לאומי וניכויים עובדים מותרים אחרים.