אם אתה יכול להרשות לעצמך מקדמה והריבית שלך ניתנת לניהול, מומלץ לחקור רכישת בית או דירה.

רוב סוכני הנדל"ן יגידו לך, בלי להסס, שתמיד עדיף לקנות מאשר לשכור. במקרים רבים, למעשה, ברוב המקרים, זו כנראה עצה טובה. הנה כמה מצבים שבהם השכרה הגיונית יותר מאשר קנייה.

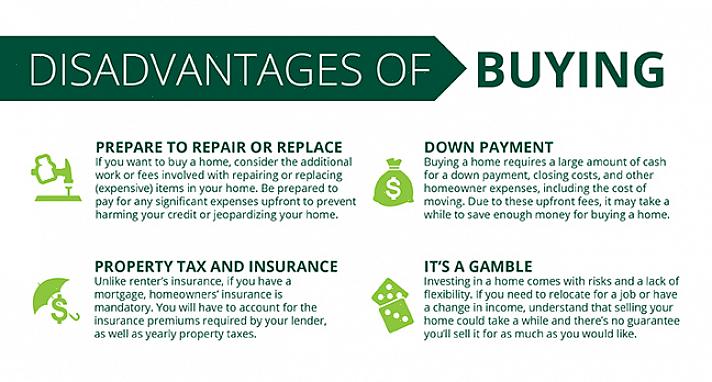

שיעורי ריבית. אם אין לך הרבה כסף להקדיש למקדמה, אם דוח האשראי שלך מפריע ליכולת שלך להבטיח הלוואה בריבית ראויה, או אם מתווך המשכנתאות שלך לא יכול להשיג לך חבילה כוללת אטרקטיבית, זה יכול להיות רעיון טוב לחכות עד שהדבר ישתנה. באופן טיפוסי, ככל שאתה מוריד יותר כסף בסגירה הריבית נמוכה יותר. אם אתה חושב שבשנה הבאה אולי תוכל לגייס יותר מזומנים, חכה. אם אתה חושב שלדוח האשראי שלך יש פגמים ותוכל לנקות אותם בעוד זמן המתנה.

חוסר וודאות בעבודה. אם אתה איש מקצוע שעובד עם חברה שיכולה להעביר אותך לערים שונות בפרקי זמן קצרים, או אולי לא הגיוני לקנות. השכרה מאפשרת לך את הגמישות לנוע עם טיפת כובע. אם אתה איש מקצוע בתנועה, ודא שכל חוזה שכירות עליו אתה חותם הוא "שכירות כרצונך", כלומר, אתה יכול לצאת בהודעה של 60 יום (או זמן מוסכם אחר). פריצת חוזה שכירות יכולה להיות יקרה, אז קחו זאת בחשבון.

נוסעים. אם אתה כל הזמן נוסע עם העבודה שלך; במיוחד בחו"ל, כדאי לך לשקול שכירות עד שתמצא את המקום שאתה רוצה להתיישב בו. בעלות על בית מחייבת אותך בסביבה (או שמישהו אמין נמצא בסביבה) כדי לשמור על הרכוש שלך. להיות בעל בית או בעלים נפקד יכול להיות מלחיץ מכיוון שלעולם אינך מסוגל לטפל כראוי ומלא ברכישה שלך.

באופן טיפוסי, ככל שאתה מוריד יותר כסף בסגירה הריבית נמוכה יותר.

לא טיפול בעולם. אם אתה בדעתך שאתה לא רוצה להתמודד עם שום בעיה הקשורה למקום בו אתה גר (גג דולף, ברז בטלן או ציפוי נרקב), כדאי לך לשקול להאריך את חוזה השכירות שלך. בעל הבית אחראי לתיקון כל הבעיות המתעוררות במגוריך.

סיכון. שוק הדיור אינו בטוח בדיוק כמו כל שוק אחר. ההתרסקות בסוף שנות השמונים הייתה מכה כספית למשקיעים ובעלי בתים רבים. רכישת בית מגדילה באופן אוטומטי את הסיכון הכספי שלכם. כתוצאה מרכישת הבית האחרונה שלך תצטרך להגדיל את ביטוח הרכב שלך כדי להגן על הנכס החדש שלך במקרה חירום (כך שמישהו לא יכול לתבוע אותך על הבית שלך). אם שיעור המשכנתא שלך מתכוונן, אתה עלול לחוות עלייה לא נעימה בעלויות הקשורות למשכנתא, ותמיד קיים איום של עיקול במקרה של פשיטת רגל וצרות כלכליות.

אלה הסיבות העיקריות לכך שאדם יכול לבחור לשכור. אם אתה יכול להרשות לעצמך מקדמה והריבית שלך ניתנת לניהול, מומלץ לחקור רכישת בית או דירה. אם העבודה שלך לא אמינה ואתה עשוי להיות מועבר, קנייה עדיין עשויה להיות הגיונית. חקור את שוק השכירות באזור בו אתה מתגורר (לעת עתה). אם אתה יכול להשכיר את הדירה שלך או את הבית באותו סכום או יותר מהמשכנתא שלך (אפילו מעט פחות) אז קנייה היא אפשרות טובה. באופן דומה, אם אינך בטוח לגבי השוק ולא רוצה לקחת סיכון גדול, פשוט קנה נמוך ממה שאתה יכול להרשות לעצמך - במילים אחרות, קנה בבטחה.