על מנת לחזות במדויק לאן שיעורי המשכנתא הולכים, תזדקק ל"כדור הבדולח "הפתגם הזה ולראייה 20/20 שעובדת כל כך הרבה יותר טוב בדיעבד.

על מנת לחזות במדויק לאן שיעורי המשכנתא הולכים, תזדקק ל"כדור הבדולח "הפתגם הזה ולראייה 20/20 שעובדת כל כך הרבה יותר טוב בדיעבד. למרבה הצער, אין לנו אף אחד, אך ננסה לתת לך מושג כיצד להבין זאת.

בסופו של דבר חברת משכנתאות פרטית קובעת

ראשית, נבחן אילו גורמים מעורבים בקביעת שיעורי המשכנתא. בסופו של דבר כל חברת משכנתאות בודדת קובעת את התעריפים שלה, אך בדרך כלל הן לא נודדות רחוק מדי מקהל חברות המשכנתאות האחרות. הגורמים הבאים חשובים:

שיעורי שטרי האוצר למשך 10 שנים - מכיוון שמשכנתאות רבות נמכרות מחדש בשוק המשני למשקיעים, עליהן להיות שיעור תשואה מעט טוב יותר; אחרת איש לא היה קונה אותם. המשקיעים מוכנים יותר לסמוך על האוצר האמריקני מאשר על איזה בחור לא ידוע ברחוב עם משכנתא.

שיעורי האינפלציה - בדרך כלל, ככל שהאינפלציה עולה, הריביות עולות גם כן. שוב, זה קשור למה שהמשקיעים מצפים לקבל. ככל שהאינפלציה עולה, המשקיעים רוצים תשואה טובה יותר כדי לפצות על האינפלציה. ככל שהאינפלציה יורדת, ההפך הוא הנכון.

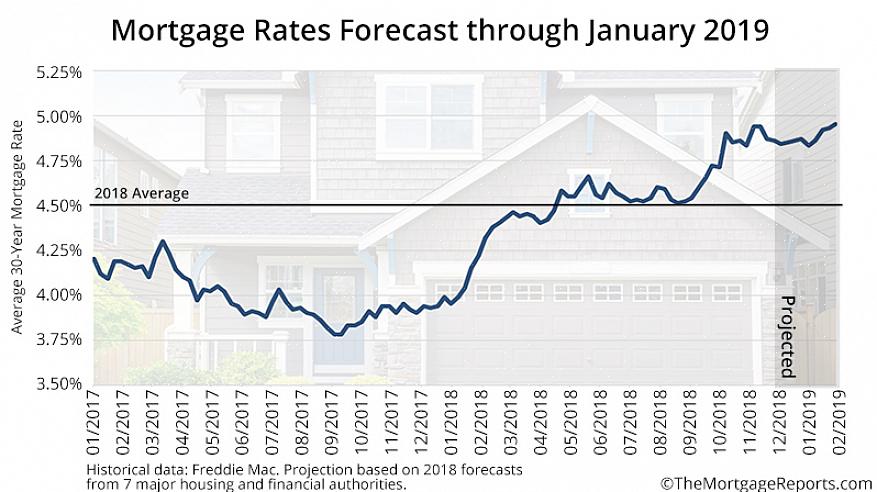

היסטוריה - למרות שאנו בדרך כלל לא חוזרים על העבר בדיוק, יש לנו נטייה לחקות אותו די מקרוב. אם מכלול של תנאים כלכליים יביא לתוצאה ספציפית, כלומר כיווני ריבית, היינו יכולים לצפות באופן סביר שתנאים כלכליים דומים יניבו תוצאה דומה.

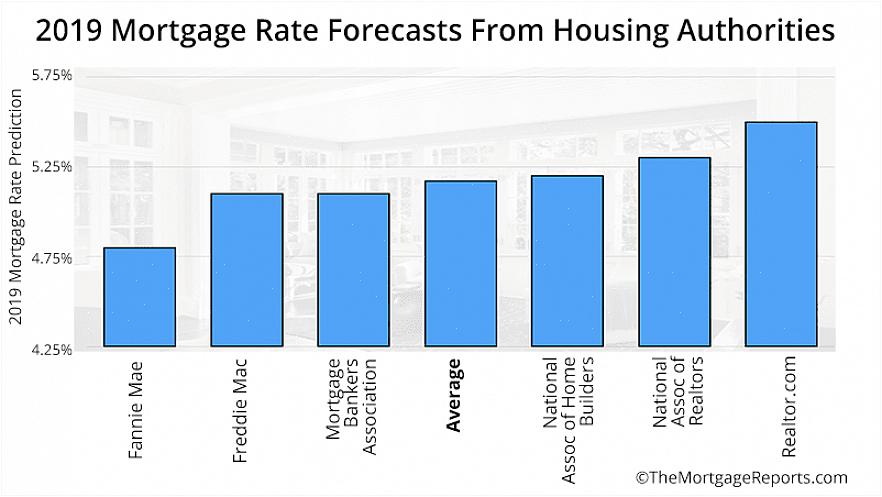

שיעורי המשכנתא לא נוטים לחול שינויים דרמטיים בכל זמן נתון.

כל מספר של משקיעים מקצועיים, בנקים ויחידות ממשלתיות ישמחו להיות מסוגלים לחזות במדויק ובמיוחד את כיוון שיעורי המשכנתא. לדוגמא, אפילו לדעת את כל הנתונים הרלוונטיים, אתה לא תצליח לחזות במדויק אם השיעורים ירדו ב -0.25% או ב -0.5%; או אם הם יעלו בשבוע הבא או בחודש הבא במקום זאת. אולי אתה מנחש מדי פעם באופן מדויק, אך היקף המידע העצום המשפיע על שיעורי המשכנתא הופך את הניחוש המדויק הזה לנחש.

עם זאת, לעתים קרובות אנו יכולים לקבוע לאן השוק עשוי להיות מכוון והדברים הבאים יעזרו לך קצת.

שוב, הסתכל בהיסטוריה. אם התמוטטות בשוק הדיור בעבר הביאה לריבית גבוהה יותר - בגלל סיכון מוגבר לברירות מחדל, אתה יכול בדרך כלל לצפות כי המגמה תחזור על עצמה. לעומת זאת, אם שוק דיור חם הביא לריבית נמוכה יותר, ההיסטוריה נוטה לחזור על עצמה. זכור, שיש הרבה מאוד אלמונים שעלולים להטות מגמה. בדוק גם גורמים אחרים.

תסתכל על קצב האינפלציה הצפוי. כנראה אחד המקורות הטובים ביותר הוא מועצת הפדרל ריזרב. אמנם הם קובעים שיעורי ריבית מרכזיים, אך הם אינם שולטים כיצד חברת המשכנתאות האישית שלך צריכה להתנהג. עם זאת, הם מציינים באופן קבוע לאן הם חושבים שאינפלציה מועדת.

צפו במה שמלווים שמות גדולים אחרים עושים. אם חברה גדולה מודיעה על תוכניות להפחית או להעלות את שיעורי המשכנתא, אתה יכול להמר שהשאר לא ירצו להיות מאחור.

שיעורי המשכנתא לא נוטים לחול שינויים דרמטיים בכל זמן נתון. המגמות שלהם איטיות יותר. כך שגם אם לא הצלחתם לחזות שהשוק יעלה הפעם במקום לרדת שוב, עדיין יהיה לכם שינוי בשיעור של 0,25% בלבד.