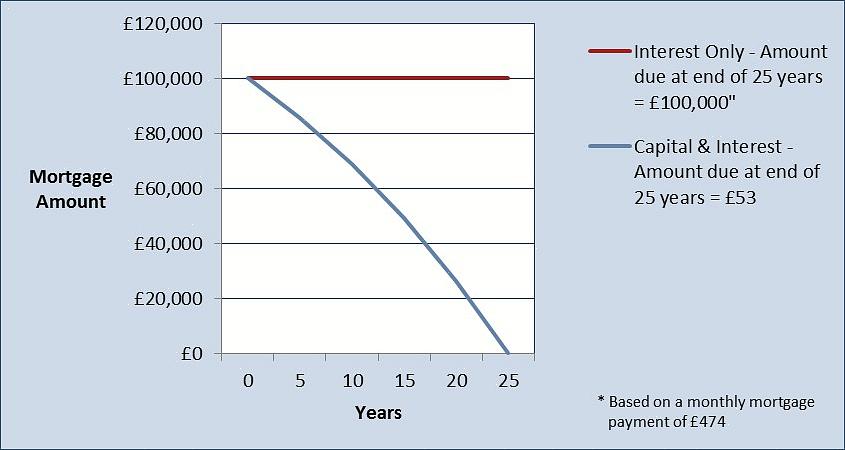

מרבית ההלוואות הקונבנציונליות מבוססות על המשכנתא בתשלומים חודשיים המגיעים הן ליתרת הקרן והן לריבית.

אם אתה חושב על רכישת דירה או בית חדש, עליך לטפל באחד הגורמים העיקריים הכרוכים במימון תהליך הקנייה. ישנם סוגים רבים של הלוואות שתוכלו לקבל וכמה וכמה מלווים אשר יציעו לכם אותן בשיעורים משתנים. הלוואת ריבית בלבד היא דוגמה להלוואות מסוג אחד שתוכלו להשיג. להלן השלבים כיצד להשיג הלוואה מסוג זה, והכי חשוב, להחליט אם מבנה הלוואה זה הוא רעיון טוב עבורך.

מהי הלוואת ריבית בלבד? קודם כל, עליכם לדעת מהי הלוואת ריבית בלבד ומה הכרוך בה. מרבית ההלוואות הקונבנציונליות מבוססות על המשכנתא בתשלומים חודשיים המגיעים הן ליתרת הקרן והן לריבית. בהלוואת ריבית בלבד הלווה מחזיר את הריבית רק בתשלומים שווים. הקרן תשלם במלואה בתום תקופת התשלום.

מי משתמש בהלוואות בריבית בלבד? לקוחות עשירים בוחרים לרוב את ההלוואות רק בגלל שהם מפנים מזומנים למטרות השקעה. כסף שלקוח ישתמש בו כדי לשלם את הקרן בהלוואה קונבנציונלית, זמין כעת להצבת קרן בגרות, נכס נדל"ן או שוק המניות לצורך רווח. יש אנשים עם משכורות מבוססות עמלה שבוחרים את הלוואת הריבית בלבד מכיוון שהיא מאפשרת להם לבצע תשלומים קטנים בחודשים רזים, וגדולים יותר כאשר יש להם עונה או רווחים פוריים. לבסוף, מישהו עם כמות הכנסה מוגבלת, אך כזה שמצפה לראות גידול משמעותי בהכנסות אולי כדאי לחקור את הלוואת הריבית בלבד. לדוגמא, אם אתה יודע שאתה עומד לקבל קידום גדול, עבודה בתשלום גבוה יותר או שיהיו לך שתי הכנסות (נישואין) בעתיד הקרוב, כדאי לך לשקול הלוואה מסוג זה.

יתרונות. הלוואות ריבית בלבד מאפשרות לך יתרה חודשית נמוכה לתשלום עד לתום תקופת ההלוואה. זה מפנה מזומנים להשקעות אחרות או לחיסכון. הם גם מאפשרים לך לקנות "הרבה יותר בית" עבור הכסף שלך, מכיוון שהכסף שאתה לא משלם מדי חודש יכול לעבור למקדמה.

חסרונות. חשוב לך יותר, אולי, מתי הלוואת ריבית אינה רעיון טוב. אם הלוואת הריבית שלך בלבד היא לטווח ארוך (יותר מ -5 שנים), ואתה משלם את הריבית רק מדי שנה, תשלם יותר ריבית בטווח הארוך ממה שהיית עושה בהלוואה רגילה.

סיכון מתכוונן. הלוואות ריבית בלבד מסוכנות במיוחד כאשר הן קשורות למשכנתאות בריבית מתכווננת, או ARMS. שקול תוכנית תשלום ריבית בלבד למשך 10 שנים בשיעור התחלתי של 4%, שמתאפס מדי חצי שנה. במקרה הגרוע, השיעור יעלה ב -2% בכל חצי שנה ויסיים מקסימום 10% בחודש התשע עשרה. התשלום בריבית בלבד בחודש תשע עשרה יהיה גבוה ב -150% מהתשלום הראשוני. באמצעות מחשבון משכנתא ניתן לראות כי יתרת ההפחתה המשכנתא בגין משכנתא קונבנציונאלית תהיה גבוהה ב -82% בלבד. במקרה זה, יש הבדל משמעותי בין הריבית בלבד למשכנתא המקובלת.

קודם כל, עליכם לדעת מהי הלוואת ריבית בלבד ומה הכרוך בה.

שווי שוק. אם יש לך הלוואת ריבית בלבד על בית ושוק הנדל"ן סובל במהלך ההלוואות שלך, אתה יכול לבנות הון שלילי על הבית שלך. הלוואות ריבית בלבד היו עצומות בשנות העשרים, משום שאנשים יכלו לקנות ולגור בבית, ואז לממן מחדש. כאשר שוק המניות התרסק, המלווים עברו להלוואות מופחתות לחלוטין והבתים נכנסו לעיקול.

עונשי תשלום מראש. גלה אם ההלוואה שלך כוללת קנסות לתשלום מראש, כלומר אם אתה משלם כסף לקופתך או משלם את ההלוואה מוקדם, תחויב בתשלום. אם זה המקרה, שקול לחשוב מחדש על הלוואת הריבית בלבד. בדרך כלל הלוואות אלה אינן נושאות קנס, אלא תמיד בדוק כפול.

סיכון מימון מחדש. אם אתה נשמה נועזת, אתה יכול לשקול את הלוואת הריבית בלבד בתנאי שתממן מחדש באמצע הדרך. בתרחיש זה אתה מתמקד בהשגת שיעור טוב יותר ממה שמקורו - כפי שאתה יכול לנחש, לא תמיד קורה. בסופו של דבר אתה יכול לחייב הרבה יותר כסף אם אינך יכול לקבל תעריף אטרקטיבי.

איך להשיג אחד. אם החלטתם כי היתרונות של הלוואת הריבית גוברים על השליליות, תוכלו לקבל הלוואה מרוב כל המלווה. חפש סביב וקבל מתווך משכנתא שאתה אוהב ושיוכל לספק לך שיעור תחרותי עבור הלוואות מסוג זה. סביר להניח שתזכה בהלוואה; רק וודא שמדובר בשיעור אטרקטיבי ושאתה מרגיש בטוח ביכולת שלך לנהל את הכסף שלך ואת התשלומים שלך עכשיו, ובסוף תקופת ההלוואה שלך.