במשכנתא בריבית קבועה, הריבית שלך לא משתנה משנה לשנה.

אם אתה יכול לזכות במשכנתא, אתה יכול לזכות במשכנתא בריבית מתכווננת. כמעט כל מלווה שמציע אחד יציע גם את השני. אם אתה זכאי, החלק הקשה אינו מקבל את המשכנתא בריבית מתכווננת; זה להחליט שזה מה שאתה באמת רוצה.

עם משכנתא בריבית קבועה, שלך הריבית אינה משתנה משנה לשנה. כלומר, תשלום המשכנתא בדרך כלל יישאר בערך זהה לאורך כל חיי ההלוואה. ייתכנו תנודות קטנות אם אתה משלם ביטוח וארנונה שכן הם ישתנו לאורך חיי ההלוואה. אך עיקר התשלום - העיקרון והריבית - יישאר זהה.

משכנתא בריבית מתכווננת

עם משכנתא בריבית מתכווננת, לעיתים קרובות יש לך שיעור "קבוע" לתקופה מסוימת. לאחר מכן, הריבית יכולה להשתנות. בהלוואות רבות השינוי מוגבל לפעם בשנה, ובחלקן יש מכסה. במילים אחרות, השיעור שלך לא יכול להשתנות ביותר מאחוז אחד בכל פעם. זה עוזר למנוע מהתשלום לעלות במהירות. אבל זה יכול וכנראה יעלה.

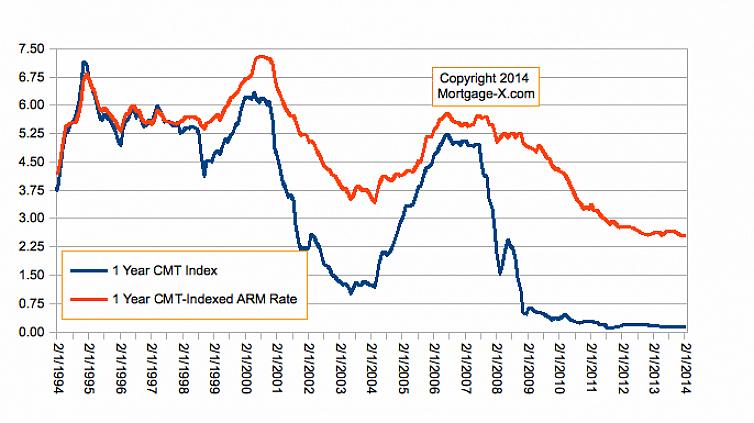

כבר כאשר היה הבדל ניכר בין התעריפים המוצעים עבור הלוואות קבועות לבין התעריפים שהוצעו עבור הלוואות בריבית מתכווננת. כאשר קיבלת את ההלוואה בפעם הראשונה, התשלומים היו נמוכים משמעותית עבור ההלוואות בשיעור מתכוונן. בשווקים הנוכחיים, אין הבדל גדול בשיעורים. הפער הזה מתרחב ומתמעט באופן קבוע. האם זה רעיון טוב אם התעריף המתכוונן תלוי בכמה שיותר גורמים שאי אפשר לומר. גורמים כמו: כמה זמן אתה מתכנן לגור בבית, תוך כמה זמן אתה מממן מחדש, האם הריבית עולה או יורדת, התנאים הספציפיים של ההלוואה, כל אלה משפיעים. דאגו להכין שיעורי בית ובחרו את המשכנתא המתאימה ליעדים הכספיים שלכם.

עם משכנתא בריבית מתכווננת, לעיתים קרובות יש לך שיעור "קבוע" לתקופה מסוימת.

אך כעת, כשבחרתם במשכנתא, כיצד ניתן להשיג? אם כבר עבדת עם מלווה, שאל על מוצרי התעריף המתכוונן שלהם. בדרך כלל יש יותר מאחד. התנאים משתנים, אז בדוק אותם היטב ובחר את המתאים לך.

מספרי ביטוח לאומי

אם עדיין אין לך מלווה, תוכל למצוא אחד מקומי או באינטרנט. ללא קשר למלווה שבחרת, יהיה עליך לספק כמות נכבדה של תיעוד. לדוגמא: בדרך כלל מתבקשים תלושי שכר, מספרי ביטוח לאומי, פרטי רישיון נהיגה והחזרי מס. הם גם ימשכו את דוח האשראי שלך. כל המידע הזה די סטנדרטי ללא קשר לגזע או למצב הכלכלי. המלווים רוצים לראות שיש לך דרך להחזיר את ההלוואה ושאתה סיכון אשראי טוב.

בדרך כלל ייקח בין 30-60 יום לסגור את המשכנתא החדשה שלך. במהלך תקופה זו, עדיף לא לפתוח או לברר אודות קווי אשראי חדשים. חברות משכנתאות לעיתים קרובות משיכות דוח אשראי אחר ממש לפני הסגירה. אתה לא רוצה לסכן את ההלוואה החדשה שלך, אז המתן עד לאחר הסגירה כדי לפתוח כרטיסי אשראי חדשים.

צריך לתת לך תאריך סגירה. אתה וכל הגורמים המשווקים ייפגשו עם המלווה בתאריך זה ויחתמו על כל הניירת. סביר להניח שתרגיש שאתה חותם על חייך. אך ברגע שייחתם מסמך אחרון זה, תהיה הבעלים הגאה של משכנתא בריבית מתכווננת חדשה.