שיעור משכנתא קבוע הוא הלוואה בריבית יחידה שאינה משתנה לאורך חיי ההלוואה.

אם אתם בתהליך של רכישת בית או מימון מחדש של הלוואה, תרצו לבחון את המשכנתא בריבית קבועה. הנה מה שאתה צריך לדעת על הלוואה מסוג זה ואיך להשיג.

משכנתא קבועה: מהי? שיעור משכנתא קבוע הוא הלוואה בריבית יחידה שאינה משתנה לאורך חיי ההלוואה.

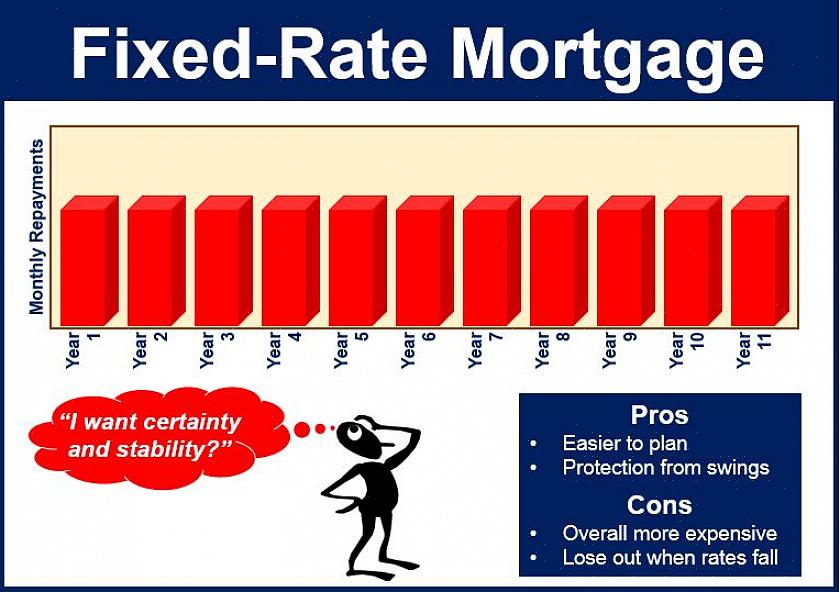

פרו ים. משכנתאות קבועות מציגות ללווה לוח עלויות צפוי למשך ההלוואה. התשלומים כוללים בעיקר ריבית בניכוי מס, המהווה הטבה נוספת. הלוואות אלו אינן כפופות לכוחות הבלתי צפויים בעולם הפיננסים והלוואות. לעומת זאת, הלוואות בריבית מתכווננת יכולות להשתנות ומושפעות ישירות מערכי השוק והמגמות; אם שיעורי העלייה במהלך חיי ההלוואה שלך, תחווה עלייה בתשלומי הריבית החודשיים באמצעות ה- ARM. שיעורים קבועים הם פשוטים להבנה וזו אחת הסיבות שקונים ראשונים בסופו של דבר בוחרים משכנתא קבועה.

חסרונות. אף על פי שניתן לחזות משכנתא לזמן קבוע יש ריבית גבוהה יותר מאשר הלוואות מתכווננות. אם שיעורי הריבית יורדים למשך הלוואתך, אינך קוצר הטבות כלשהן; ההלוואה שלך נשארת זהה. אתה יכול למחזר מחדש, אבל זה יכול לעלות לך בין כמה מאות לכמה אלפי דולרים, בתוספת טרחת הזמן והניירת.

משכנתא קבועה של 30 שנה. הלוואה זו כוללת את התשלומים החודשיים הנמוכים ביותר מכל ההלוואות בריבית קבועה, אך שיעור זה לטווח הארוך יגרור ריבית לכל החיים יותר מכל האחרים.

משכנתא קבועה למשך 15 שנה. באמצעות משכנתא זו, הלווה מציב את עצמו להחזיק את ביתו בחינם וברור במחצית הזמן ולפחות ממחצית הריבית הכוללת של ההלוואה הקבועה למשך 30 שנה. התשלומים גבוהים יותר (בדרך כלל 10 עד 15 אחוזים) מהסכומים עבור קביעות של 30 שנה. משכנתא זו יכולה להיות התאמה טובה למשפחות שרוצות להיפטר מחובות הבית שלהן לפני שייאלצו להתמודד עם שכר לימוד במכללות עבור ילדיהן. בהלוואה זו תשלמו תשלומים חודשיים גבוהים יותר אך הבעלות על ביתכם תהיה מהירה יותר. עליך להחליט מה סדרי העדיפויות שלך לפני שתבחר בהלוואה זו.

אם אתם בתהליך של רכישת בית או מימון מחדש של הלוואה, תרצו לבחון את המשכנתא בריבית קבועה.

משכנתא דו שבועית. הלוואה בריבית קבועה זו כוללת ריבית נמוכה בהרבה מאשר קונבנציונאלית של 30 שנה או קבועה של 15 שנה. במודל זה אתה משלם פעמיים בחודש ובכך מצמצם את העניין ומשקיע יותר את העיקרון. הלוואה זו עובדת אם יש לך תזרים מזומנים קבוע ואתה יכול להתחייב לתשלומים פעמיים בחודש. התשלומים מנוכים אוטומטית מחשבון הבנק שלך. אנשים שמוצאים הלוואה זו אטרקטיביים הם אלה שיש להם את המשאבים במזומן ורוצים לשלם את ההלוואה במהירות.

" להמרה" משכנתא. אפשר להתחיל עם משכנתא דו שבועית ולהמיר למשך 30 שנה קבועה. שאל את המלווה שלך לגבי אפשרויות ההמרה שלך לפני שתקבל החלטה על ההלוואה שלך. אם אתה יכול לשנות את מתכונת ההלוואה ומבנה התשלום, זה מכונה "משכנתא להמרה". אם אתה ממושמע וחושב שאתה יכול לבצע תשלומים לבד מבלי להירשם לשבועון, זו עשויה להיות אפשרות טובה יותר מכיוון שלא תהיה מוגבל לתנאי תוכנית התשלום הדו-שבועית.

איך להשיג תעריף. קנו במלווים שונים וחקרו את שיעורים. שאלו לגבי תוכניות ה -30 שנה שלהם, כמו גם את התוכניות שלהם למשך 15 שנים ושבועיים. התקרב למספר מתווכי משכנתאות והגיע לשיעור נוח. וודא שאתה מרגיש בנוח עם המלווה שלך, מכיוון שיהיה לה תפקיד מכריע עד כמה הרכישה החדשה שלך תהיה חלקה (וכמה משתלמת).

ממלאים, נועלים וחותמים. המלווה ידרוש ממך למלא סדרת ניירות עם מידע רלוונטי. אתה תהיה ביקש לחתום על מנת להבטיח את כל מה שיש לך טענה נכונה. לאחר ההלוואה, היא נעולה, תעבור לחיתום ותעבור. ברגע שאתה "נעול", המלווה שלך יגדיר לך מידע בנוגע למשכנתא שלך. אם אתה סוגר בית, התשלומים שלך יתחילו לאחר הסגירה. אם אתה מממן מחדש, הם יתרחשו כפי שהוא מוגדר בהלוואה. שאל את המתווך שלך לגבי פרטי ההלוואה, הסכום החודשי לתשלום, עמלות מאוחרות, ואם יש קנסות לתשלום מראש.

כעת כל שעליכם לעשות הוא לכתוב את הצ'ק החודשי (או הדו-שבועי) ולשלם בזמן כדי למנוע עמלות נלוות. בהצלחה!

כלים נדרשים:

סוכן משכנתא

זהירות:

בדוק את כל האפשרויות לפני שתחליט על שיעור משכנתא קבוע; שאל את המלווה שלך גם לגבי ARM.