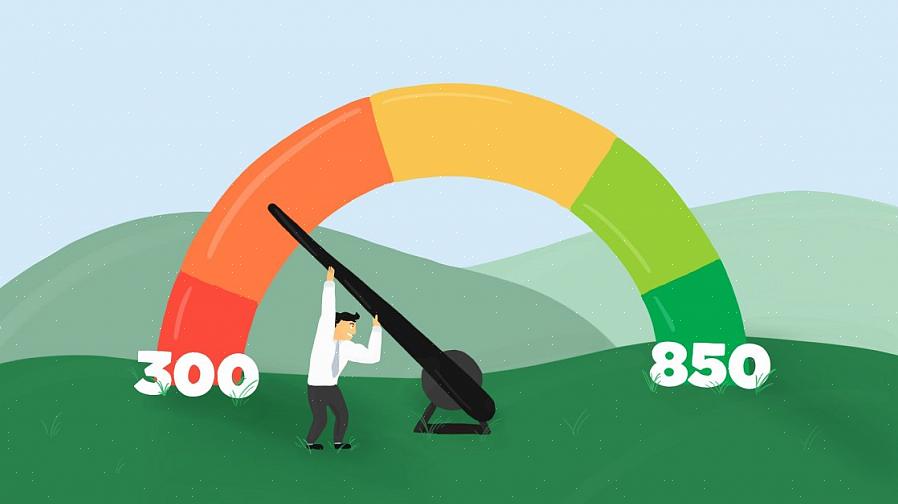

במילים פשוטות מאוד, היסטוריית האשראי שלך היא סך כל היסטוריית ההלוואות וההחזרים שלך, המופחתת לערך מספרי המכונה "ניקוד אשראי".

כעת ניתן היה לקנות ולחזק סחורות חומריות, גם אם אין לכם מזומן מוכן לשלם עבורו! אחרי שמץ של אשראי והר של חובות גרועים, זה היה טבעי שהמלווים נעשו זהירים יותר ומתמצאים בהלוואות כסף ללקוחות, וכאן נכנס המושג "ניקוד אשראי" או "היסטוריית אשראי".

במילים פשוטות מאוד, היסטוריית האשראי שלך היא סך כל היסטוריית ההלוואות וההחזרים שלך, המופחתת לערך מספרי המכונה "ניקוד אשראי". הנתונים בנויים על פני תקופת זמן והציון שלך יכול להשתנות מעת לעת, על סמך הדפוסים האחרונים בהתנהגות האשראי שלך.

שיעורי ריבית נמוכים

אם אתה הבעלים של כרטיסי אשראי כלשהם, שלם את הסכום החודשי הכולל החוב, עד לתאריך הטרחה.

כיום, היסטוריית האשראי שלך לא רק קובעת אם אתה זכאי להלוואות חדשות, כרטיסי אשראי או מוצרים פיננסיים אחרים, אלא גם ממלא תפקיד חשוב כאשר אתה מחפש משרות חדשות, ריביות נמוכות או אפילו פוליסות ביטוח, גם אם אינך לווה כל כסף למימון הפוליסה. מאמר זה מדגיש כמה צעדים בנוגע לבניית היסטוריית אשראי טובה.

בדוק את ציון האשראי שלך. אם מעולם לא שאלת כסף לפני כן, תוכל לדלג על שלב זה! אחרת, הדבר הראשון שעליך לעשות הוא לבדוק את ציון האשראי הנוכחי / האחרון שלך. בארה"ב ישנן שלוש לשכות אשראי תפעוליות העוקבות אחר היסטוריית האשראי. רוב הבנקים והמוסדות הפיננסיים משתמשים בכל שלוש הלשכות הללו או בכל אלה כדי לברר את ציון האשראי האחרון שלך, כאשר אתה מבקש הלוואה, כרטיס אשראי או כל מוצר פיננסי אחר. בדוק את היסטוריית האשראי האחרונה שלך בחינם בכתובת annualcreditreport.com.

הישאר מעודכן עם ההחזרים שלך. זוהי הדרך הקלה והפשוטה ביותר להבטיח לך ציון אשראי טוב והיסטוריה. אם יש לך הלוואה - דיור, אוטומטי או אישי - הקפד לבצע את ההחזרים החודשיים שלך בזמן, בכל פעם! אם אתה הבעלים של כרטיסי אשראי כלשהם, שלם את הסכום החודשי הכולל החוב, עד למועד הפירעון או לפני כן. רוב חברות כרטיסי האשראי מספקותמתקן תשלום מסתובב (שבו אתה מבצע תשלום מינימאלי של לפחות 5%), אך זאת באמצעות ריבית אמצעי האפשרות מקבלות הוסיפו על יתרת תשלום ובסופו של דבר, סך כל החוב בכרטיס האשראי שלך מקבל מנופחים. לכן, הישאר עם ביצוע תשלומים עבור היתרה המלאה, מחודש לחודש.

יש חשיפה או ניצול נמוכים. בנוסף להחזרים בזמן, ציון האשראי שלך לוקח בחשבון גם את המידה בה ניצלת את מסגרת האשראי / מסגרת האשראי. חשיפה או ניצול נמוכים יותר משמעותם ציון אשראי גבוה יותר ולהיפך! לפיכך, לעולם אל תנסה להגדיל את גבולות כרטיסי האשראי שלך. רוב האנשים נוטים לצאת למסע הוצאות, לנצל את המגבלה ואז להסתפק בהחזר חודשי מינימלי מכיוון שהם לא יכולים להרשות לעצמם לשלם יותר! כלל האצבע הבסיסי הוא לקנות רק את מה שאתה יכול להרשות לעצמך, כאילו אתה משלם במזומן בזמן הרכישה!

עקוב אחר הרגלי ההוצאות שלך והיה מהיר עם ההחזרים שלך! עצה נוספת היא לבדוק את דוח האשראי שלך לפחות פעם בשנה, כדי להיות בטוח שמה שמדווח הוא מדויק ומתייחס בפועל לרשומות שלך.