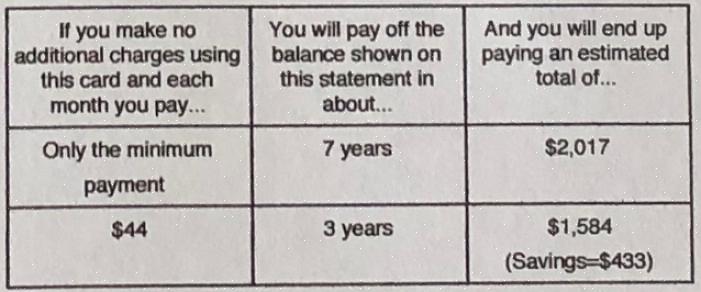

הגדלת התשלום המינימלי בכרטיס בשני אחוזים נוספים יכולה להפחית את תשלומי החוב בין 20 ל -30 שנים לעשר שנים בלבד.

בעבר נקבעו תשלומי מינימום בכרטיס על 2% מיתרת החוב. עם זאת, מאז 2005 החוק הפדרלי קבע כי חברות כרטיסים מגדילות את התשלום המינימלי ל -4% מהיתרה החוב. כצרכן, אתה עשוי לחשוב שזה לא חיובי עבורך, אך למעשה, תקנה זו נועדה לסייע למשתמש הכרטיסים האירופי. הגדלת התשלום המינימלי בכרטיס בשני אחוזים נוספים יכולה להפחית את תשלומי החוב בין 20 ל -30 שנים לעשר שנים בלבד. זה יחסוך לצרכן מאות עד אלפי דולרים של תשלומי ריבית.

תשלום מינימלי בכרטיס אשראי

כך תוכל למנוע את עליית התשלום המינימלי בכרטיס האשראי שלך.

עם זאת, אם אתה מוצא את התשלומים המינימליים שלך עדיין גבוהים מדי, יש לך כמה אפשרויות. כך תוכל למנוע את עליית התשלום המינימלי בכרטיס האשראי שלך.

השתדל לשלם את התשלום המינימלי המתוקן. למעשה, לא רק לשלם את דמי המינימום. קדימה ושלם יותר מהמינימום. ככל שתקדים לצאת מהחובות, כך ייטב.

הפסק להשתמש בכרטיס האשראי שלך. קבעו תקציב ודבקו בו. השתמש במזומן עבור העסקאות שלך. אל תעמיס על הגבלת הכרטיס שלך ותמשיך לחייב אותו. לעולם לא תצא מהחובות ככה. בדרך זו, התשלום המינימלי שלך ימשיך לרדת בכל חודש כאשר אתה מתקדם לחודשי בסילוק החוב שלך.

התקשר למנפיק הכרטיס שלך ושוחח עם נציג על הורדת תשלומי הכרטיס שלך. היו כנים ואמרו לבנק שאינכם יכולים להרשות לעצמכם את הסכום המינימלי החדש אך אתם מוכנים לשלם. שאל מה האפשרויות שלך. הבנקים מוכנים לעבוד עם הצרכנים במקום שתממש את ההלוואה.

בדוק אם ניתן להוריד את תשלום הריבית שלך. אם יש לך היסטוריית אשראי ותשלומים טובה אחרת, מנפיק הכרטיס עשוי להיעתר. אבל אתה צריך לבקש את זה.

שאל אם ניתן לדחות או לשנות את לוח התשלומים שלך. אפשרות נוספת היא לשאול אם אתה יכול לשמור על אחוז המינימום הנוכחי שלך, אך הבנק עשוי לבקש להגדיל את תשלום הריבית במקום זאת. שקול את האפשרויות שלך וראה מה מתאים לך לפני שתסכים לכל דבר.

היו מוכנים להציג מסמכים פיננסיים כגון דוחות בנק או דוחות הכנסה קודמים כדי להמחיש את מצבכם הכלכלי לבנק.

העברת יתרה לכרטיס אחר. מצא מנפיק כרטיסים אחר המציע ריבית טובה ואחוז תשלום מינימלי סביר. כל עוד אתה משלם את הסכום המוסכם, הריבית שלך לא תשתנה למשך תנאי ההסכם.

שקול לקבל הלוואה אישית כדי לשלם את הכרטיס אם התנאים טובים יותר. שוחח עם סוכן הלוואות על הסכום שאתה צריך וכמה תצטרך לשלם מדי חודש. עם זאת, אל תשלמו את הכרטיס ואז צברו חובות חדשים בכרטיסי אשראי אחרים.

היו ערניים לגבי תשלום חובות ושמירה על היסטוריית האשראי שלכם. גם אם הבנק מסכים להוריד את תשלומי המינימום שלך בכרטיס, המשך לשלם כמה שיותר ממך בכל מקרה. אל תחדל את ההלוואה שלך מכיוון שאתה מרגיש שהיא חסרת סיכוי. היה אחראי בכרטיסי האשראי שלך.