אלה הדרכים כיצד ניתן לחשב את החוב הרע על בסיס שיטת המחיקה הישירה ושיטת החשבונאות.

חוב רע הוא מונח המשמש בחשבונאות. זה החלק של חשבונות החוב שלא ניתן לגבות יותר. החשבונות המקבלים חברה יכולים להיות מיחידים, עסקים וארגונים. בגלל זה החוב נחשב כהוצאה. כדי להבין באמת את החישובים הכרוכים בכך, זה עשוי להיות מועיל ללמוד שיעור חשבונאות.

ישנן שתי דרכים בהן נעשה שימוש בחשבונות החובות הרעים. הראשונה היא Non-GAAP או שיטת המחיקה הישירה והשנייה היא GAAP או שיטת הקצבאות.

חישוב חובות גרועים

להלן מספר דרכים כיצד לחשב חובות גרועים:

שיטת מחיקה ישירה. עבור שיטת המחיקה הישירה, הסכומים הבלתי נגבים מנוכים מהכנסות המכירות. זה מחויב ישירות בדוח רווח והפסד. שיטה זו אינה מיועדת לדוחות כספיים. הסיבה לכך היא החסרונות הנלווים לשיטת המחיקה הישירה, כמו יתרה בלתי מתואמת עם הכנסות ממכירות וחייבי חשבונות כביכול מודגשים יתר על המידה.

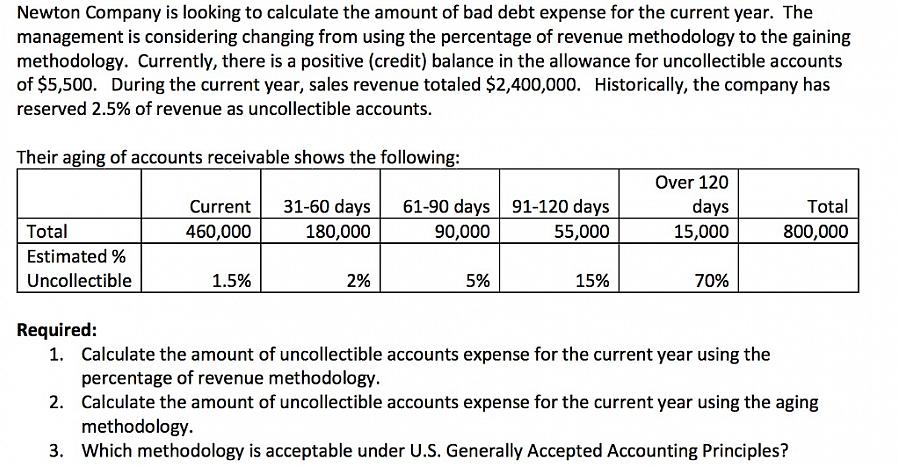

שיטת חשבונאות. עבור שיטת החשבונאות, אחוז מההכנסות מכל המכירות מופרשות לכיסוי החובות הרעים בתקופה חשבונאית. המחסור בכסף או העודף מההערכה נקבעים בתקופת החשבונאות הבאה.

בשיטה החשבונאית ניתן להשתמש בשיטת דוח רווח והפסד על החוב הפיננסי. אומדן חשבונות החיוב תלוי מאוד במכירות האשראי. יתרת האומדן בחשבון אינה נחשבת בתום תקופת החשבונאות.

ישנן שתי דרכים בהן נעשה שימוש בחשבונות החובות הרעים.

ניתן להשתמש גם בשיטת המאזן. בשיטת המאזן, האומדן בשיטה זו נלקח בחשבון בגלל האומדן, לחשבון יכול להיות יתרת חיוב או יתרת אשראי.

חובות רעים מקפחים

מכיוון שהחוב הרע נחשב על ידי חברה כהוצאה, החברה מאבדת הכנסות וזה מצמצם את ההכנסה החייבת של החברה. חובות רעים רבים מונעים מהעסק את תזרים המזומנים הדרוש כדי לשמור על העסק.

גם אם ישנם חובות לא טובים, חלקם ניתנים לניכוי ממס. ניתן לראות את חוקי החוב הללו בסעיף 166 ל- IRC או בקוד ההכנסה הפנימית. ההשתתפות העצמית בחוב הרע יכולה להיות חוב אישי או חוב הקשור לעסק. חייבים להיות כמה כישורים שיש לעמוד בהם כדי שינוכה החוב הרע מהמס. הראשון הוא שהחוב חייב להיות אמיתי ושאין לו ערך לשנת המס הנוכחית.

אלה הדרכים כיצד ניתן לחשב את החוב הרע על בסיס שיטת המחיקה הישירה ושיטת החשבונאות. כדי להפוך את הדברים לפשוטים בהנהלת חשבונות, אתה יכול לזכות את חשבונות החיוב ולחייב את שווי החוב הרע. למידע נוסף על פרטי חובות גרועים, ניתן לעיין בסעיף 166 של קוד ההכנסה הפנימית המתמקד בחובות גרועים. אתה יכול גם להירשם לקורסים בודדים או ללימודי תואר שני בחשבונאות ומימון כדי לשפר את ההבנה שלך כיצד לא רק למחוק חובות גרועים, אלא לנהל כספים כך שחובות אלה לא ישפיעו משמעותית על העסק שלך.