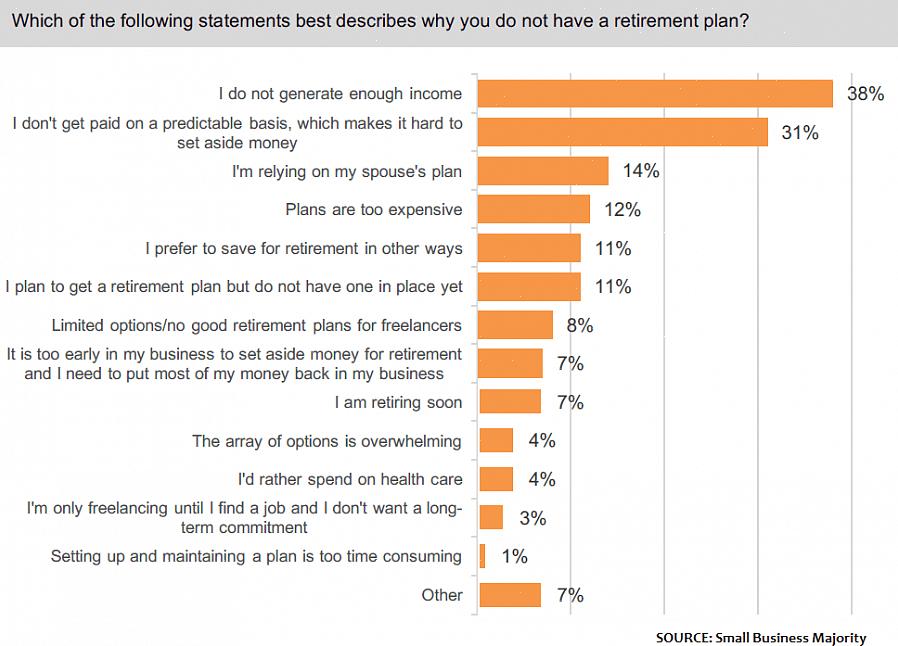

ככל שאתה מתעכב, כך גדל הסיכוי שלא תספיק להשיג אותך בגיל הפרישה שלך.

בין אם אתה שכיר או עצמאי, לעולם אל תזניח את ההכנות לקראת פרישתך. כולם מזדקנים - כולל אתה - וההכנה לקראת פרישה היא דבר שצריך לעשות שנים רבות לפני גיל הפרישה. אם אתם מועסקים בחברה, קרוב לוודאי שכבר נרשמתם לתכנית פרישה וככל הנראה החברה שלכם תורמת את חלקה לתוכנית תגמולי הפנסיה שלכם.. עם זאת, אם אתם עצמאיים, אין לכם אפשרות כזו כמעט אוטומטית וקלה. אילו אפשרויות עומד בפני עצמאי לפנסיה? יש כמה, למעשה. ובהתאם לרוח העסקה עצמית, רובם עושים זאת בעצמך. במאמר זה תלמדו כמה דרכים לחסוך לפנסיה אם אתם עצמאים.

הסתכל קדימה. ליתר דיוק, יש מושג מה יהיו ההכנסות וההוצאות שלך כשתגיע לגיל פרישה. הכן תחזיות של הכנסות והוצאות פרישה אלה. קח בחשבון את ההכנסה שאתה מקבל מפנסיה וביטוח לאומי, כמו גם הוצאות שנוטות לגדול עם הגיעם לגיל פרישה (למשל, הוצאות נסיעה, הוצאות רפואיות וכו ').

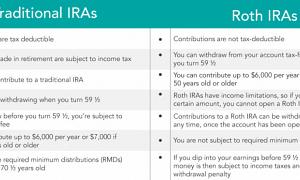

פתח חשבון פרישה פרטני (IRA). בודד פרישת חשבון ניתן ניצל של עובדים ואנשי עצמאים כאחד. זה מאוד פשוט להתקנה ותחזוקה. כדי לפתוח אחד כזה, עליך לעשות זאת באמצעות מוסד פיננסי. המוסד הפיננסי יהיה להפקיד כסף לחשבון הפרישה האישי שלך (ברשותכם, כמובן). אם תחליט לפתוח IRA, יש לך כמה סוגים לבחירה: פנסיית עובדים מפושטת (SEP), תוכנית התאמת תמריצים לחיסכון לעובדים (פשוט), ו- Spousal. ב- SEP, ההפוך הוא שהתרומות שלך ניתנות לניכוי מס, החיסכון שלך לא יחויב במס עד שתמשוך מהם, ומגבלת התרומה אינה מגבילה כמו תוכניות אחרות. החיסרון של SEP הוא שהחסכונות שלך אינם ניתנים למגע בזמן שאתה רשום אליו. במילים פשוטות, היתרון של עצמאי כמוך הוא שאתה יכול לתרום עד 100% מההכנסה שלך (שימושי מאוד למי שזרם ההכנסה שלהם נמוך) והתרומות שלך נדחות ממס. לחלופין, אתה יכול להקים רשות מוסמכים של Spousal, שתאפשר לך לחסוך סכום מוגבל של כספים ל- IRA אישי, בתנאי שההכנסה המשולבת של בן הזוג ושל בן / בת הזוג שלך נמצאת בטווח מסוים.

ליתר דיוק, יש מושג מה יהיו ההכנסות וההוצאות שלך כשתגיע לגיל פרישה.

שקול 401 (k) תוכניות. אתה יכול לבחור ב- Solo 401 (k), המיועד אך ורק לעצמאים שאינם עובדים עליהם. הכסף שהכנסת לחשבונך יחויב במס רק עם המשיכה; אתה רשאי גם למשוך את החסכונות שלך בכל עת. וריאציה של סולו 401 (k) היא סולו רוט 401 (k). הכסף שלך מחויב במס לפני שהוא נכנס לחשבון, אך יזכה בריבית ללא מס. משיכת החיסכון שלך, המותרת בכל עת, הינה גם ללא מס.

ההכנות לעת זקנתך מתחילה היום. ככל שאתה מתעכב, כך גדל הסיכוי שלא תספיק להשיג אותך בגיל הפרישה שלך. ישנן אפשרויות רבות לחסכון לפנסיה שלך, גם אם אתה כרגע עצמאי. אבל הדבר החשוב הוא להתחיל היום.