רוב האנשים מממנים מחדש את המשכנתא כדי לקבל שיעורי ריבית נמוכים מהלוואת המשכנתא הנוכחית - לא יהיה הגיוני למחזר משכנתא תמורת ריבית גבוהה יותר.

מימון מחדש של המשכנתא הביתית שלך מאפשר לך לקבל שיעור או תנאים טובים יותר. זה גם מספק לך את הנוחות להחליף את הלוואת המשכנתא הנוכחית שלך עם הלוואה חדשה, כך שתוכל לשלוף את הכסף שלך בכל עת שתרצה. רוב האנשים מממנים מחדש את המשכנתא כדי לקבל שיעורי ריבית נמוכים מהלוואת המשכנתא הנוכחית - לא יהיה הגיוני למחזר משכנתא תמורת ריבית גבוהה יותר. מימון מחדש מסייע בהפחתת התשלומים החודשיים שהוצאו על ריבית משכנתא.

אובדן חיסכון בריבית

רוב האנשים טועים בהמתנה של חודשים או שנים עד שהריבית תהיה נמוכה ב -2% מהמשכנתא הנוכחית כדי למחזר את הלוואתם. המבחן האמיתי של מימון מחדש של משכנתאות מחשב כמה זמן ייקח לך להחזיר את עלות הסגירה באמצעות התשלום הנמוך החדש ולהשוות אותו למשך הזמן שאתה מתכנן לגור בבית. לשם כך, קבל את התשלום החודשי של ההלוואה המחודשת ומחלק את ההפרש שלה לעלויות הסגירה של העסקה החדשה שלך. זהו מספר החודשים שייקח לך להחזיר את עלויות הסגירה. אם תחליט לחכות שנים עד שהריביות יירדו, תאבד חיסכון בריבית מכיוון שלא מימנת קודם את המשכנתא שלך, ותסתכן בסיכוי שיעורי הריבית יעלו. הטריק למימון מחדש של המשכנתא הביתית שלך הוא חיסכון בריבית תוך שמירה מקרוב על עלויות הסגירה, תוך התחשבות בכמה שנים אתה גר בבית.

הלוואה זו היא ההלוואות שאתה לוקח על גבי ההלוואה הנוכחית שלך.

כמובן, אתה יכול לשלם יותר בכל חודש במקום לממן מחדש את ההלוואה שלך; עבור קונים רבים, זה יותר אוטומטי ונוח לעשות זאת. כל תשלום עובר יותר לקרן מאשר לריבית. למשל, יש זוגות שמממנים מחדש את הלוואתם מהמשכנתא ל -30 שנה למשכנתא ל -15 שנים, כך שעד שילדיהם ילמדו לקולג 'הם יהיו נטולי משכנתא.

הלוואת הון עצמי. זה נקרא גם משכנתא שנייה. הלוואה זו היא ההלוואות שאתה לוקח על גבי ההלוואה הנוכחית שלך. זו גם אפשרות שאנשים עם שני בתים לוקחים. הלוואות הון עצמי לרוב הן בעלות שיעור חודשי קבוע שיש לפרוע על פני תקופת זמן. שיעור ההון העצמי הביתה מן ההלוואה הזאת משמש בדרך כלל לשלם עבור הבית השני, אך היא הבית העיקרי שמחבר את ההלוואה.

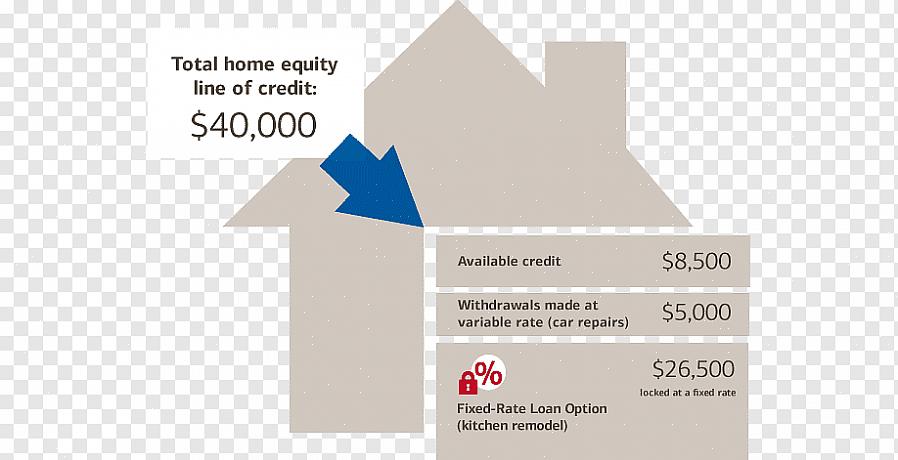

קו אשראי ביתי. מסגרת אשראי ביתית עובדת כמו כרטיס אשראי בכך שמגבלת האשראי, או הסכום המרבי שתוכלו ללוות, נלקחים מאחוז מהערך המוערך של הבית הראשי שלכם.

מימון מזומנים. אפשרות זו מאפשרת לך להוציא מזומנים מהבית שלך על סמך ההון העצמי שבנית. הבית ממומן מחדש עבור יותר ממה שאתה חייב, ואז הכסף הנוסף הולך לצרכים שלך. מימון מחדש של מזומנים אמור לעלות זהה לריבית ולעלויות אחרות הקשורות להלוואות, אך וודא שלא תוציא יותר מדי כסף. מימון החזר כספי הוא אפשרות טובה רק אם הוא מציע שיעורי ריבית נמוכים יותר מההלוואה הביתה העיקרית שלך.