השופט יהיה זה שידרוש מהמלווים להמציא את המסמכים המקוריים המוכיחים בעלות.

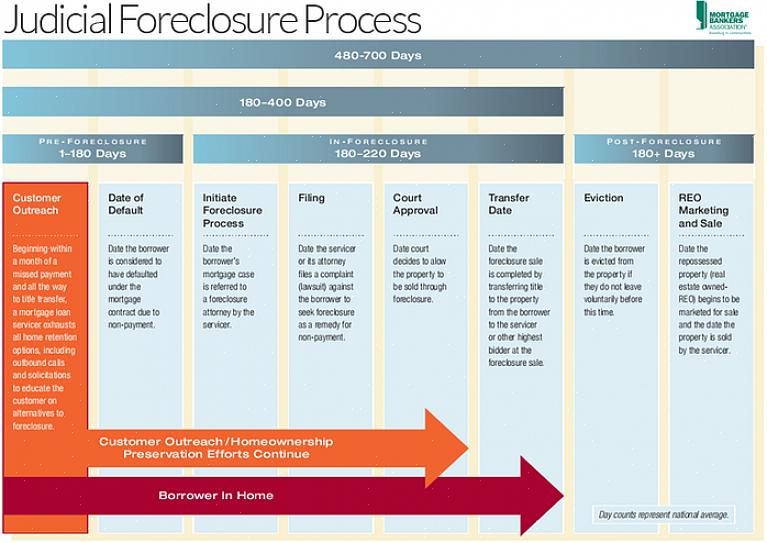

יתכן שהיו לך כוונות לשלם את תשלומי המשכנתא שלך באדיקות ובזמן, אך בגלל נסיבות בלתי צפויות כמו אובדן עבודה, מצב חירום רפואי פתאומי, גירושין או מוות עלול לגרום לך לעיכוב בתשלומים אלה. זהו אירוע עצוב, שנגרם מפחד וחרדה, אם אתה נועד לעקל את ביתך. אבל יש תקווה שתוכלו להפסיק את העיקול.

על המלווה להמציא את השטר המקורי בתוך שלושים יום.

במקרה, שמטפל ביחס לא הוגן על ידי המלווה, אתה יכול להשתמש באסטרטגיית "הפק את הפתק" כדי להילחם ולהפסיק את העיקול. להלן הוראות להפסקת עיקול באמצעות אסטרטגיית "הפק את ההערה".

נסח בקשה משפטית, מכתב למלווה והצעה לאלץ מסמכים ולהגיש אותם לעורך הדין שלך. אתה יכול להוריד תבניות של המסמכים המשפטיים מהרשת. בהערה תדרוש מהמלווה / משרת / חברת המשכנתא לייצר את שטר החוב המקורי. זה המסמך שמוכיח שאתה חייב את החוב. מלווים רבים כיום אינם הבעלים המקוריים של השטר מכיוון שאולי קנו או ירשו חשבונות ממלווים ושירותים אחרים שהתפרקו במהלך תנופת ההלוואות. בחיפזון במהלך המחזור, לרבים מהמלווים כיום אין את הניירת המלאה ולכן אינם יכולים להוכיח שהם יכולים לעקל את ביתכם.

על פקיד בית המשפט להגיש את הבקשה המשפטית, את המכתב למלווה ואת ההצעה לחייב מסמכים. הציגו העתק מהמסמכים לעורך דינו של המלווה. התקשר לפקיד בית המשפט הקרוב ביותר באזורך בנוגע לטכניות המסמכים והנהלים.

על המלווה להמציא את השטר המקורי בתוך שלושים יום. אם עורך הדין של המלווה לא מספק את המסמכים הדרושים בתוך התקופה האמורה, אתה רשאי להגיש בקשה לחייב.

השופט יהיה זה שיוציא פסק דין בדיון שלך. מרבית השופטים כבר לא נותנים ערך לתצהירי שטרות אבודים שהגישו המלווים. השופטים מבינים את הנוהגים הטורפים של המלווים ולכן השופטים אוהדים יותר את בעלי הבית. השופט יהיה זה שידרוש מהמלווים להמציא את המסמכים המקוריים המוכיחים בעלות.

אם המלווה אינו מסוגל להפיק את שטר החוב המקורי, הוא רשאי שלא להמשיך בעיקול.

את "תוצרת ההערה" האסטרטגיה אינה מבטיחה כי שלך החובות יהיו פטור או שאתה בקלות תחזור הביתה שלך. עם זאת, זה ילחץ על המלווים לדון מחדש בתנאים שלהם ולקנות לך את הזמן להמציא תוכנית ב '.

כשאתה מעלה תוכנית ב ', אתה עשוי לחפש חברות וסוכנויות אחרות שיכולות למחזר את הבית שלך באמצעות תוכנית תשלום ישימה. התייעץ עם מתווכים, אנשי כספים ואפילו רואי חשבון כדי לפתח תוכנית להצלת הבית שלך.

שקול אם אתה באמת יכול להרשות לעצמך לבצע את התשלומים החודשיים על המשכנתא שלך. בעיני המלווים, בית אינו אומר אלא חתיכת נייר ועומס כסף. מבחינתך, זה הבית שלך, אז קח את הצעדים הדרושים כדי לחסוך אותו מעיקול באמצעות אסטרטגיה יעילה זו.