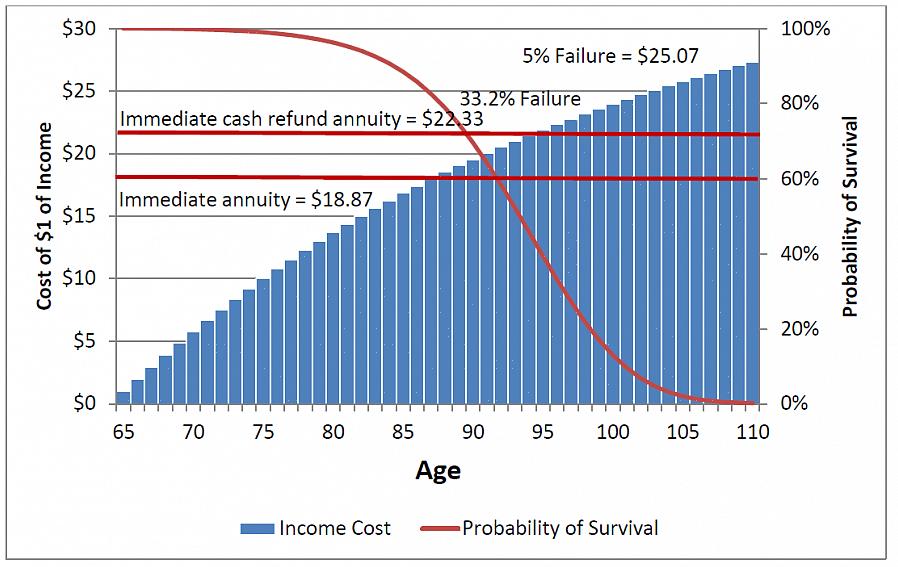

אחת האפשרויות הפופולריות ביותר להשקעת כספי פרישה היא בקצבה.

אף על פי שפרישתך עשויה להיות בעתיד הרחוק, זכור כי איך שאתה נהנה מאותם שנות הזהב כביכול יהיה תלוי רבות באיך אתה חי את חייך כיום. קבלת החלטות נבונות היכן להשקיע את כספך - ותרגול משמעת עצמית טובה - תסייע להבטיח שתוכל לעמוד בקצב הדרישות הכספיות של זקנה. אחת האפשרויות הפופולריות ביותר להשקעת כספי פרישה היא בקצבה. להלן מספר הנחיות שיעזרו לך להחליט אם אפשרות זו מתאימה לך:

להבין מהי קצבה. לא משנה לאיזה סוג כלי השקעה אתה מתחייב, חשוב מאוד שתקדיש את הזמן כדי לברר, במילים הפשוטות ביותר, מה זה וכיצד תוכל להפיק תועלת מכך. במקרה של קצבה, תצטרך לשלם לחברת ביטוח סכום חד פעמי חד פעמי או באמצעות סדרת תשלומים. לאחר מכן, חברת ביטוח זו תתן לך הכנסה קבועה החל ממועד מוגדר, הנרכשת מהרווחים של הסכום שהשקעת. הקצבאות נדחות ממס, כלומר לא תשלמו מיסים על רווחי ההשקעה עד שתמשכו את כספכם.

שקול את התיאבון שלך לסיכון. ישנם שני סוגים כלליים של קצבה: קבועים ומשתנים. קצבה קבועה מבטיחה שתקבל סכום קבוע מראש באופן קבוע, בעוד ששיעור התשואה (או סכום הכסף שתקבל) על קצבה משתנה יהיה תלוי בביצוע ההשקעה שלך. אם יש לך תיאבון נמוך יותר לסיכונים, קצבה קבועה עשויה להיות אפשרות טובה יותר עבורך.

קבע את סכום המזומן האמיתי שתצטרך להוציא. למרות שלקצבאות יתרונות רבים, ידוע לשמצה כי יש לה מלאי עמלות וחיובים נסתרים, כמו עמלות תלולות (עד 10%), קנסות משיכה (בגין משיכות שנעשו לפני גיל הפרישה) ודמי שנתי. אם אינך רוצה להתחייב לשלם חיובים גבוהים, כדאי לך ללכת במקום זאת על קרנות נאמנותשגובות הוצאות שנתיות נמוכות יותר וללא עמלות מכירה. בשורה התחתונה עליכם לשבת ולחשב את סך ההכנסות שלכם לעומת ההוצאות על כל אפשרות השקעה שתבחרו.

הקצבאות נדחות ממס, כלומר לא תשלמו מיסים על רווחי ההשקעה עד שתמשכו את כספכם.

דע את הנוהגים הנפוצים להשקעה בקצבה. מרבית האנשים שמשקיעים את כספם בקצבה עושים זאת לאחר שהשיגו מקסימום אפשרויות השקעה אחרות, כגון רשות המסים שלהם או 401K. דבר טוב נוסף בקצבאות הוא שאין הגבלה על השקעות, ולכן מי שהתחיל להשקיע די מאוחר בשנותיו נוטה להעדיף קצבאות.

קבע את הזמן בו תזדקק לכסף. אם אתה מוכן לחכות לגיל הפרישה לפני שתוציא את הרווחים שלך, אז קצבה עשויה להיות האופציה הטובה ביותר שלך. הסיבה לכך היא כי כל המשיכות שבוצעו לפני גיל 59,5 יחויבו בדמי משיכה כבדים. זכור כי הקצבאות תוכננו במיוחד כדי לעמוד ביעדים ארוכי טווח ופרישה.

הנה לך! אלה כמה מההנחיות הבסיסיות שיש לזכור כאשר אתה מחליט אם להשקיע את כספי הפנסיה שלך בקצבה. זכור, זה ממש משתלם לך לעשות את המחקר שלך על האפשרויות שלך, כך שתוכל לבחור את הבחירות הטובות ביותר עבור המצב שלך. בהצלחה, ומקווה שזה עזר!