חשבון החיסכון שתפתח יכיל את כל הכסף שהפקדת למטרה היחידה של חיסכון כספי להשכלה במכללה של ילדך.

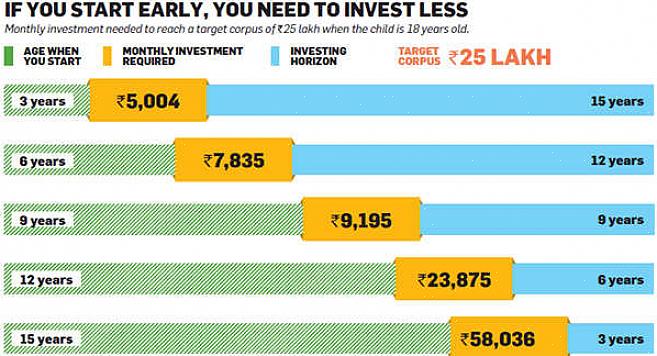

יש רק סוד אחד להצליח לחסוך למען החינוך של ילדך. הסוד הזה הוא זה: התחל מוקדם. כמה כסף אתה מפנה לחינוך במכללה של ילדך הוא עניין חשוב מאוד לחשוב עליו, אך אין ספק שזה קריטי כמו כמה זמן אתה מתחיל לחסוך לחינוך של ילדך. בקיצור, העיתוי חשוב יותר מהסכום. עלויות ההשכלה במכללות מרקיעות שחקים, ללא היפוך המגמה הצפויה בעתיד הקרוב. לכן, זה רק הגיוני להתחיל לחסוך מוקדם. ככל שתתחיל מוקדם יותר, יהיה טוב עוד יותר לפני שילדך הראשון נולד, אם אתה מעדיף. אתה יודע איך? מאמר זה ילמד אתכם כמה רעיונות כיצד לחסוך לחינוך ילדיכם.

פתח חשבון חיסכון מיוחד. חשבונות חיסכון הם אפשרויות פופולריות בקרב אנשים רבים, למרות העובדה כי חשבונות חיסכון הם בעלי הריבית הנמוכה ביותר מבין האפשרויות השונות שיש לכם. בפרט, סוג החיסכון הספציפי שתפתח הוא חשבון חיסכון חינוכי (ESA), שהוא פטור ממס אם הוא כשיר ומאפשר לך להפקיד עד 1490 € בשנה לחשבון. חשבון החיסכון שתפתח יכיל את כל הכסף שהפקדת למטרה היחידה של חיסכון כספי להשכלה במכללה של ילדך. אתה לא צריך למשוך מחשבון זה. נדרש קצת משמעת מצדך כדי שזה יעבוד. אם אכן יש לך משמעת כזו, כדאי לך להשקיע את חסכונותיך בתעודות הפקדה (CD) המכונות גם פיקדונות זמן. צורת השקעה כזו תביא לך ריבית גבוהה יותר מחשבונות חיסכון רגילים, אם כי השיעורים עדיין נמוכים יותר מאופציות אחרות.

רשום את ילדך לתכנית מכללה ששולמה מראש. מלבד היותה פטורה ממס (אם היא מתאימה כהוצאות חינוך), תוכנית מכללות ששולמה מראש טומנת בחובה סיכון נמוך יותר. תוכניות חינוכיות כאלה בדרך כלל מציבות מגבלות. לדוגמא, בעוד שאתה עשוי לשלם פרמיות עבור חינוך המכללה של ילדך בשיעורי הלימוד של ימינו, תוכנית המכללה ששילמת מראש עשויה להגביל את אפשרויות המכללה של ילדך לאלה שהן ציבוריות ו / או ממוקמות באותה מדינה. תוכניות מסוימות אמנם מאפשרות מכללות מחוץ למדינה, אך ישלמו עבור שכר לימוד שווה ערך לזה של מכללות במדינה; המשמעות היא שעדיין תצטרך לגייס כספים כדי להגדיל את ההפרש.

יש רק סוד אחד להצליח לחסוך למען החינוך של ילדך.

השקיעו באופציות בעלות ריביות גבוהות יותר אך מסוכנות יותר. אתה יכול למקם את החסכונות שלך בתוכנית השקעות ממשלתית שלעתים קרובות לא שומרת על התרומות השנתיות שלך בקצה נמוך. ריבית ומשיכות פטורים ממסים; הם גם לא ימנעו מילדך להיעזר בסיוע כספי. אם כי, השקעות כאלה נוטות להיות מסוכנות, מכיוון שהן מסתמכות על ירידה וזרימה של שוק המניות; לכן, לא בהכרח מובטח רווח.

אם יש לך IRA קיים, תוכל להזרים את חסכונותיך לקרן החינוך של ילדך. ברוב המקרים, במיוחד אם ההוצאה שלך מתאימה כהוצאה חינוכית, תוכל ליהנות מפטור מחיובי קנס (שהם בדרך כלל בסביבות 10%) בגין משיכת החסכונות שלך לפני שמגיעים לגיל 59.

אם אתה כל כך מעריך את החינוך של ילדך, תראה בקלות שההשקעה שלך בה או בחינוך שלו היום היא השקעה משתלמת למחר. תלוי בגורמים רבים, כגון המצב הכלכלי הנוכחי שלך, יש לך אפשרויות רבות לבחירה. בחרו היטב.