קבל קצת פרספקטיבה; הגבל את כמות הזמן והאנרגיה שאתה מתכוון להרשות לעצמך לבזבז על הכסף שלך.

קבל פתרונות בעזרת טיפים אלה לניהול חובות

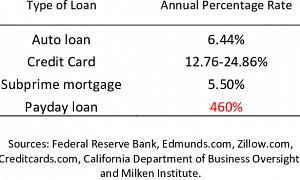

חוב הוא חלק מהחיים עבור אירופאים רבים. בין אם מדובר בכרטיסי אשראי, הלוואות לסטודנטים, שטר לרכב או משכנתא, הוא נערם. אם החוב שלך הפך לבעיה, משהו שמשאיר אותך ער בלילה או מצטופף בכל המחשבות האחרות כשאתה קם בבוקר, ייתכן שתצטרך כמה טכניקות להתמודדות עם חובות. אתה יכול להתמודד עם הבעיות הכספיות שלך בצורה אחראית ולצאת מהחובות. השתמש בטיפים וטקטיקות לניהול חובות אלה כדי לעזור לך לצאת מהחובות.

אל תתחרפן. לאחרונה צפיתי בהמון אופרה, ונדמה כי נושא חוזר בתכניותיה הקשורות לכסף הוא הנטל הרגשי העצום שיש בחובות, במיוחד בחובות גדולים, שמטיל על החייב. אם אתה אדם כזה עמוס - והיי, היינו שם - שקול כיצד הגישה שלך עשויה להאט את ההתאוששות הכספית שלך. אנשים רבים עובדים היטב תחת לחץ, אך מעטים עובדים היטב בתחושות פאניקה, המומים או אובססיביים עד כדי שיתוק. חשבו על בעיות החוב שלכם כעל משהו שיש לתקן לאורך זמן, ולא כעל מטאור ענק שמטפל ישירות מחוץ לחלל בבית ובמשפחה שלך. ראש רגוע וגישה רציונלית לפתרון בעיות יביאו אתכם הרבה יותר רחוק מהפריקות הלבנות והפרעה וחוסר מעש מבוסס פחד.

קבל קצת פרספקטיבה. יש לי לא מעט חובות וזה ייקח לי זמן אולי להיגרף ממנו. אבל אני עדיין רואה את עצמי די בר מזל. למה? כי החוב שלי הוא מה שאני מכנה "לא מסכן חיים". אני לא רעב, חסר בית או בבריחה מחברית. אני לא צריך לחסוך בתרופות של הילדים שלי כדי לשלם על הארוחות שלהם - בין השאר בגלל שאין לי ילדים, אלא גם בגלל שיש לי קצת הכנסה. יש לי גם חברים ובני משפחה, בריאותי והשכלה, ואני חי בחברה בה אוכל לעסוק כמעט בכל קריירה שאני אוהב, בלי סיבה. במילים אחרות, למרות החוב, יש לי את זה די טוב.

כעת, אם אתה נמצא במצב בו בעיות החוב שלך משפיעות על יכולתך לספק את משפחתך או להרגיש בטוח לדעת שיהיה לך מקום לגור בשבוע הבא, או אם הכספים שלך גורמים לכאב אמיתי במערכות היחסים שלך, יש לך זכות להיות נסער מאוד וממוקד בבעיות החוב שלך וכנראה זקוק לעזרת חוב מקצועית בכדי לשחזר ולפרוע חובות.

עם זאת, אם אתה כמוני, ובעצם פשוט יש לך התמוטטות כל כמה זמן מכיוון שכרטיסי האשראי שלך מוגבלים, כך שאתה לא יכול לגבות משהו בחנות, או שנמאס לך לראות את ההכנסה הפנויה שלך המלווה לסטודנטים, אז אחת הדרכים לנהל את בעיות החוב שלך היא, במילה אחת, להצטנן. קבל קצת פרספקטיבה; הגבל את כמות הזמן והאנרגיה שאתה מתכוון להרשות לעצמך לבזבז על הכסף שלך. עשה זאת על ידי ספירת הברכות שלך (הדברים החשובים) במקום לבחון כמה גבוה הריבית על המחשב שקנית לפני שלוש שנים ומעולם לא שילמת עבורו במלואה. ותבין, לעומת 99% מהאנשים בעולם (טוב, נניח 97%), יש לך את זה די טוב. נקודת מבט יכולה להיות חשובה מאוד בחברה שזוהפך חובות בסיסיים בכרטיסי אשראי ממעמד הביניים או הלוואות סטודנטים נכבדות לפורענות על אנושית. זה יכול להסריח, אבל זה גם בכוחכם להחליט כמה מחייכם הולכים להתרכז בנושא.

אתה יכול להתמודד עם הבעיות הכספיות שלך בצורה אחראית ולצאת מהחובות.

לתכנן ולפעול. לפעמים בעיות לא צריכות תאוצה בכדור השלג. לפעמים, חוסר מעש יכול להספיק בכדי לגרום לדברים להיות גרועים יותר. אם הדרך שלך להתמודד עם בעיות חוב היא להרים ידיים ולומר, "אני לא יכול לתקן את זה", אז בין עמלות מאוחרות, חיובי מימון והמשך המשך ההוצאות, הבעיה שלך עלולה להחמיר מדי יום. אז הכינו תוכנית פעולה. למעשה, הכינו כמה.

ראשית, תכנן לעצור את הדימום על ידי ידיעתך כמה אתה מרוויח בחודש וכמה אתה מוציא ומשלם בחודש. לאן הולך הכסף שלך? מה אתה יכול לחתוך? היו מפורטים - הוצאות על קפה ומאפין נחשבות. והיה קשוח כלפי עצמך - קפה ומאפין אולי יצטרכו ללכת.

שנית, הכינו תוכנית לפרוץ את החוב הזה. גלה בדיוק כמה אתה חייב וקבע את שיעורי הריבית שלך (אל תהסס להתקשר לחברות כרטיסי האשראי ולבקש שיעורים נמוכים יותר). ואז להבין איזה כרטיס או חוב אתה רוצה לשלם תחילה. לפעמים תשלום היתרה הקטנה ביותר מספק דחיפה לבניית מומנטום. זה כנראה הגיוני ביותר לתקוף את הכרטיס עם הריבית הגבוהה ביותר, כי בסופו של דבר, ככל שהשיעור גבוה יותר, כך אתה משלם יותר מעבר לקרן שלך בפועל.

כמו כן, בדקו היכן תוכלו להתחיל לשלם יותר מיתרות מינימליות כעת, כאשר יש לכם תקציב הוצאות חדש ומהודק. תכנון ואז פעולה כדי להפסיק לבזבז יתר ולהתחיל להקטין את החוב שלך כל פעם, יהפוך את החוב לפחות לבעיה ויותר לפרויקט שאתה - לפחות במידה מסוימת - שולט בו.

קבל עזרה. האמת היא שלעיתים בעיות חוב גדולות מכדי להתמודד לבדך או אפילו כזוג או משפחה. יתכן שתזדקק לייעוץ מקצועי. לא, אני לא אומר שאתה צריך להיכנס לתור הטלפון למופע סוזה אורמן, אם כי אל תהסס אם תרצה. אבל כדאי לשקול לדבר עם מתכנן פיננסי או יועץ חוב. כמו בקניית שירות כלשהו, בדוק אישורים, עלויות, מוניטין ושירותים המוצעים לפני החתימה על הקו המקווקו. יש אנשים, למרבה הצער, שרוצים להכניס אותך עמוק יותר לחור במסווה של עזרה לך או "איחוד" חובותיך. לעתים קרובות אפילו "ללא כוונת רווח" בשם חברה יכול פשוט להסתיים, כלומר, זה לא מרוויח מכם להשתמש בשירותיהם (עיין בקישור לקבלת ייעוץ למציאת יועץ אשראי טוב...). כדי למצוא יועץ חוב או מתכנן פיננסי, גלוש ברשת, בדוק את הדפים הצהובים או אפילו שוחח עם חבר או בן משפחה שנמצא במצב דומה.

אתה יכול להתמודד עם בעיות החוב שלך אם אתה לוקח שליטה, יש לך תוכנית, לבצע את זה, ואם יש צורך, לבקש קצת עזרה בדרך.

טיפים מהירים:

מכיר את החוב שלך בפועל? זה יכול להיות טוב יותר או גרוע מכפי שאתה מעריך.

חפש עזרה אם אתה זקוק לה, בין אם מדובר בייעוץ חוב או בריבית נמוכה יותר.