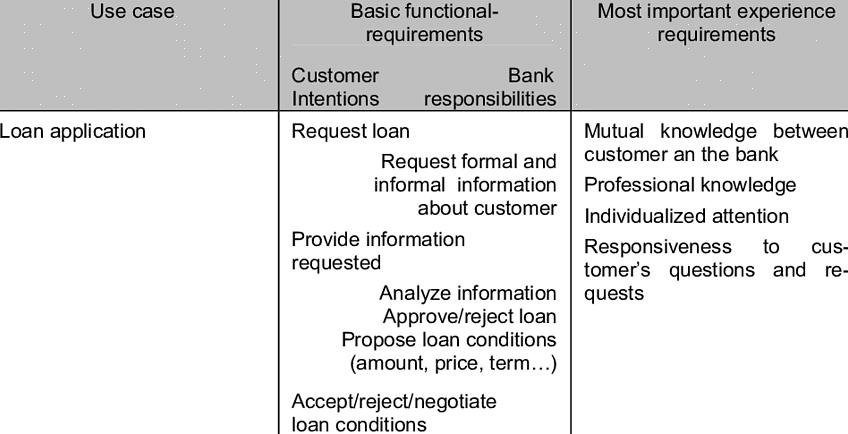

מסע הלוואת המשכנתא שלך צריך להתחיל לפחות 3-6 חודשים לפני שאתה מתכנן לדבר עם המלווים.

למד מה דרוש להלוואות בית

הלוואת משכנתא היא הדרך הטובה ביותר לחלום האירופי להחזיק בית משלך. בנוסף, זו יכולה להיות דרך נהדרת עבור משקיעי נדל"ן לממן את הנכסים שלהם. לא משנה לאיזו אחת מהקטגוריות הללו אתה נכנס, השלבים הבאים יעזרו לך ללמוד כיצד להשיג את פרטי המשכנתא ואת המימון שאתה זקוק לו. תוכלו למצוא טיפים על הלוואות לבית שיעזרו לכם בתהליך.

מסע הלוואת המשכנתא שלך צריך להתחיל לפחות 3-6 חודשים לפני שאתה מתכנן לדבר עם המלווים. בשלב זה, עליך למשוך את כל שלושת דוחות האשראי שלך ושלושת ציוני ה- FICO שלך. הציונים שאתה קונה צריכים להגיע ישירות מאתר FICO. רכישת מספרים אלה מסוכנות דיווחי אשראי או מאתר אחר לא תועיל לכם הרבה מכיוון שהם אינם משתמשים בנוסחת FICO לחישוב הציונים שהם מוכרים. כמו כן, דוחות האשראי שתרכשו צריכים להגיע ישירות מכל אחת משלוש סוכנויות דיווח האשראי, מכיוון שהן יהיו המדויקות ביותר. זה לא הזמן לחסוך בדרך הנכונה לעשות דברים כדי לחסוך קצת כסף.

ברגע שיש לך את הדוחות והציונים שלך, עליך לעבור עליהם מספר פעמים כדי לקבוע את מצב האשראי שלך. חשוב לוודא שכל פריט מדווח נכון. זה שאתה חייב / אכן חייב חוב שרשום, לא אומר שכל הערך מדווח כפי שהוא אמור להיות. יש לזכור כי סוכנויות דיווח אשראי הן בעלות פער גבוה מאוד. אם יש אי דיוקים, תזדקק לזמן מה כדי לתקן אותם.

לאחר מכן, תרצה לעשות קצת מחקר כדי לראות איזה סוג של הלוואת משכנתא אתה יכול להיות זכאי. זה כולל ביצוע חיפוש באינטרנט להשגת הצעות מחיר לא רשמיות, מבלי לאפשר לחברות למשוך את דוח האשראי שלך. שאלות אופייניות שתישאל כוללות מהן ההכנסה שלך, כמה אתה חייב לחובות בכל חודש, ומה ציון ה- FICO הממוצע שלך. תן תשובות הוגנות ואמיתיות כדי לקבל את הצעת המחיר הראשונית המדויקת ביותר לעבודה. למרות שזו תהיה אומדן בלבד למה שאולי תוכל לצפות, אתה עדיין יכול להשתמש בו כדי לעזור לך לתכנן את השלבים מספר 5 ו- # 6.

ברגע שאתה יודע לאיזה סוג צפוי אתה יכול להשתמש במספר זה כדי לקבוע איזה סוג של תשלום חודשי אתה יכול להרשות לעצמך באופן סביר. סכום תשלום חודשי זה יכול לעזור לכם לקבוע איזה סוג בית עליכם לחפש, תלוי כמה שנים אתם מתכננים לשאת את ההלוואה. זה יכול להיות גם זמן טוב להכין רשימה של בתים זמינים כרגע שאתה מעוניין בהם.

חשב כמה תצטרך בסגירה ואם זה מספר שאתה יכול להרשות לעצמך. עלויות אלה יכללו לא רק את המקדמה שלך, מכיוון שיהיו גם עמלות רבות מתהליך המשכנתא שעשויות להוסיף אלפי דולרים לסך הכל. בנוסף, אם יש לך חובות שטרם נותרו בדוח האשראי שלך, ככל הנראה תידרש לשלם עבור אלה בסגירה. חשוב לדעת כי נושים וסוכנויות גבייה עוקבים אחר דוחות אשראי של חייבים. פעמים רבות הם יאחזו בחובך עד שיראו שאתה מחפש משכנתא (בהתבסס על בירורים קשים של מלווים למשכנתאות המופיעים בדוחות האשראי שלך) והוסף את החוב לדוח שלך לפני הסגירה. וודא שאתה יודע איזה סוג של חובות פוטנציאליים יכולים לצוץ וכי אתה יכול להרשות לעצמך לשלם אותם בסגירה.

הצטרף מראש לחברות שאתה הכי מעוניין ללוות מהן כדי לראות את השיעור שכל אחת תוכל להציע לך. אתה יכול להשתמש במספרים אלה כדי לקבוע איזו חברה אתה בסופו של דבר רוצה לעבור. חיסכון של 0,25% אפילו בריבית יכול לחסוך לך אלפים בהלוואת משכנתא ל -30 שנה ואולי אפילו לחסוך לך 75 € + בתשלום החודשי שלך.

לאחר שהחלטת על מלווה, תוכל למלא את הבקשה הרשמית. מכיוון שהיית בקשר עם קצין הלוואות המשכנתא והם יודעים את פרטי האשראי והמצב הכספי שלך, סביר להניח שתאושר. עם זאת, עדיין יש לעבד את בקשתך ולחתום עליה לפני סיום ההצעה.

סגירה היא הצעד האחרון שלך לפני שתקבל מימון לבית שלך. בסגירה תצטרך לחתום על הניירות הסופיים עם מוכר הבית, לשלם את דמי עלות המקדמה ואת עלות הסגירה ולהעביר אליך את כותרת הבית באופן חוקי.

בשלב זה, עליך למשוך את כל שלושת דוחות האשראי שלך ושלושת ציוני ה- FICO שלך.

מידע משכנתא זה אמור לעזור לך להבין הלוואות לבית. מתישהו בין השלבים מספר 6 ל- 8, יהיה עליכם לקבל החלטה סופית על הבית אותו תרצו לקנות. אתה צריך להיות בקשר עם המתווך שלך בשלב זה, כדי שתוכל לסיים עסקה עם מוכר הבית עד שתסיים את חיפוש הלוואת המשכנתא שלך. זה יאפשר לכם לעבור כמה שיותר מהר מאישור הלוואה למגורים בבית החדש שלכם. בהצלחה בקבלת הלוואות משכנתא לבית!

זהירות:

בירורים קשים על משכנתא יתריע בפני סוכנויות הגבייה על הרכישה הממשמשת ובאה. לפעמים זה יכול לפתוח את הדלת לנושים שלא יכולים להוכיח שחוב מסוים הוא שלך, כך שבכל מקרה תאלץ לשלם עבורו.

טיפים מהירים:

נסה להסיר או לתקן פריטים לא מדויקים מדוח האשראי על ידי מחלוקת עם סוכנות דיווח האשראי המדוברת. לפעמים תצטרך ליצור קשר ישירות עם הנושה או סוכנות הגבייה בכדי להשיג זאת.

כשאתה מכין רשימת בתים שאתה מעוניין בהם, עדיף לדבוק בבתים שאתה עשוי לקבל אישור אליהם. התבוננות בבתים שאינם בהישג ידך עשויה להוציא הרבה מהריגוש למצוא בית שאתה יכול להרשות לעצמך.