פתח הרגלי אשראי טובים על ידי התעלמות ממגבלות האשראי שלך והוצא רק את מה שאתה יכול להרשות לעצמך לשלם בכל חודש.

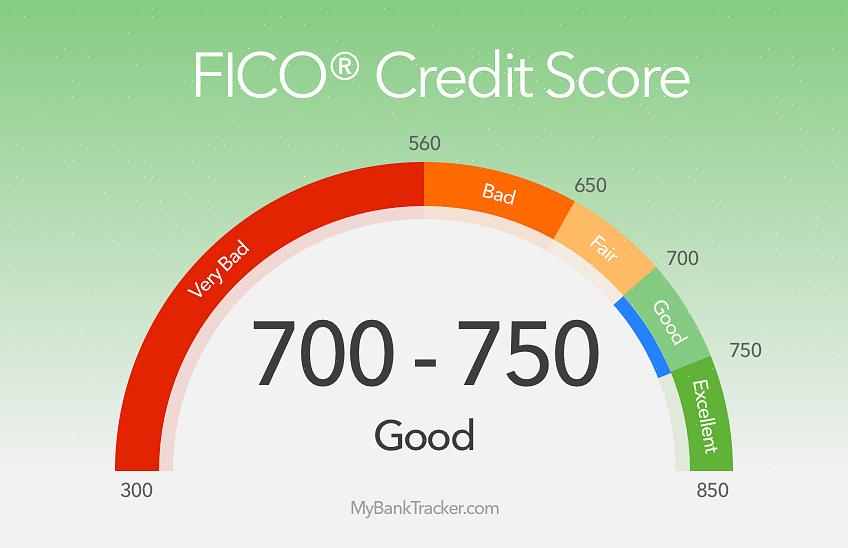

ציון האשראי שלך הוא שקובע אם תוכל לשכור או לרכוש בית, לקנות מכונית או לקבל מימון לרכישה הגדולה האחרונה שלך. חשוב שתפתח הרגלי אשראי טובים, כך שלא יימנע ממך כסף כשאתה צריך ביותר ללוות אותו. להלן מספר הצעות שיעזרו לך לבנות הרגלי אשראי טובים.

שלב 1

קנו רק את מה שאתם יכולים להרשות לעצמכם.הרגלי אשראי טובים מתחילים בכרטיס האשראי שלכם. אבל אל תיקח זאת כהרשאה לבזבז בפזיזות. טען רק את הדברים בכרטיס האשראי שלך שאתה יכול לשלם עליהם במלואם עד למועד האחרון לתשלום. ציון האשראי שלך יגדל אם תשאל בכרטיס האשראי שלך ותשלם אותו במלואו בכל חודש. זה מוכיח שאתה יכול להרשות לעצמך את כל החשבונות שלך בכל חודש, וזה בדיוק סוג של הרגלי אשראי טובים שהמלווים והנושים מחפשים. זה גם הרגל טוב להיכנס לעצמך, מכיוון שהוא מלמד אותך להגביל את ההוצאות שלך למגבלות סבירות (ולהרחיק אותך מחובות).

שלב 2

הרגלי אשראי טובים מתחילים בכרטיס האשראי שלכם.

אל תמקס את כרטיסי האשראי שלך. רק בגלל שיש לך מגבלת אשראי של 37300 € בכרטיס האשראי שלך, זה לא אומר שאתה עשיר. כאשר אתה בונה את הרגלי האשראי שלך באמצעות כרטיסי אשראי, אתה צריך לזכור את הכסף הזמין בכרטיס האשראי שלך זה לא הכסף שלך! אתה לווה אותו, וכל דולר שאתה לווה יעלה לך בסופו של דבר יותר אם אתה לא יכול להחזיר אותו בתוך חודש. אתה יודע שאתה לא יכול להרשות לעצמך לשלם כרטיס אשראי מקסימלי לפני מועד אחרון לתשלום בכל חודש, אז למה לעשות את זה? עם שיעורי ריבית כה גבוהים, נשיאה ביתרה בכרטיס האשראי שלך אינה הרגל טוב. זה יקר. פתח הרגלי אשראי טובים על ידי התעלמות ממגבלות האשראי שלך והוצא רק את מה שאתה יכול להרשות לעצמך לשלם בכל חודש. (אתה באמת יכול להתקשר ולבקש להוריד את מסגרת האשראי שלך כדי שלא תתפתה להוציא יותר ממה שאתה יכול להרשות לעצמך בכל חודש.)

שלב 3

יש כרטיס אשראי אחד. כעת, כולנו שמענו את הטענה כי 'שכרטיס האשראי הזה מציע נקודות, וזה מציע כסף בחזרה, ואתה צריך את זה לחנות הספציפית הזו'. אבל אם יש לך כל כך הרבה כרטיסי אשראי לא יעזור לך לבנות הרגלי אשראי טובים. זה רק יפתה אותך להוציא כסף שאינו שלך. בחר בכרטיס אשראי אחד שיש לשמור, ובחר כרטיס זה בעל הריבית הנמוכה ביותר וההטבות הטובות ביותר (אם בכלל). בנה הרגלי אשראי טובים על ידי כך שלא תסתמך על אשראי שישיג אותך בכל חודש. התרגלו לשלם במזומן ולהגביל את עצמכם לכרטיס אשראי אחד למקרי חירום. אתה צריך לדעת עד עכשיו שאם אתה לא יכול להרשות לעצמך, אתה לא צריך לקנות את זה. באופן מציאותי, כרטיס אשראי אחד הוא ככל הנראה כל מה שאתה יכול להרשות לעצמך לשלם לחלוטין בכל חודש. אל תתפתו לעוד כרטיסי אשראי מזה. למדו לשלם את החשבונות במלואם ובזמן, ותהיו בדרך לבניית הרגלי אשראי טובים.