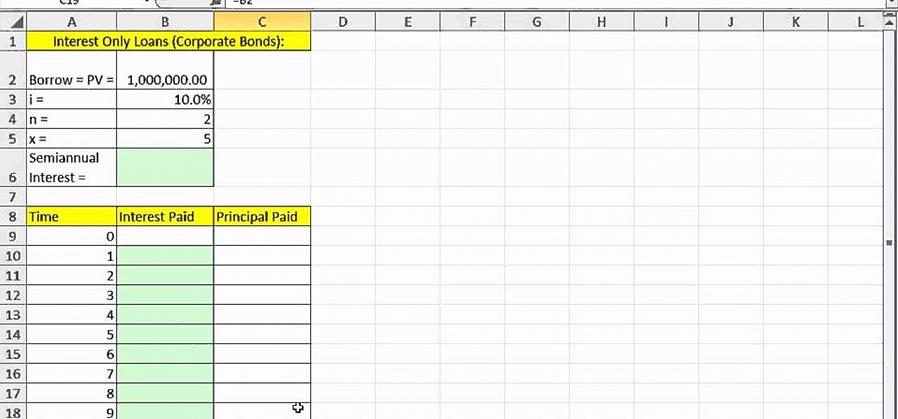

הלוואה לריבית בלבד הינה הלוואה שתבטל את התשלום העיקרי המתבצע על בסיס חודשי.

רכישת בית חדש מותחת את רוב האנשים עד קצה דרכם. לאחרונה, זה הופך להיות נפוץ יותר לקבל הלוואה לריבית בלבד. בדרך כלל, תשלום המשכנתא שלך מורכב משני חלקים:

עקרון - עקרון הוא סכום התשלום החודשי שלך שהולך להפחית ישירות את הסכום הכולל של ההלוואה שלך.

ריבית - חלק זה של התשלום מועבר ישירות לבנק על בסיס חודשי. זה לא מוריד את הסכום המגיע להלוואה שלך.

אמנם יכול להיות שגם לך מוגדר חשבון נאמנות למס ארנונה וביטוח, אך חלק זה מהתשלום שלך לא יושפע מהלוואת ריבית בלבד.

הלוואה לריבית בלבד הינה הלוואה שתבטל את התשלום העיקרי המתבצע על בסיס חודשי. אם יש לך הלוואת משכנתא בסך 149,000 €, תשלם רק ריבית על 149000 € ולא תשלם שום דבר כדי להוריד את סכום ההלוואה שלך. ישנן מספר סיבות לכך שאפשר לבחור הלוואת ריבית בלבד. חלק מהשכיחים יותר כוללים:

תשלומים חודשיים נמוכים יותר - מבלי לשלם את העיקרון על בסיס חודשי, תוכלו לחסוך מאות דולרים על המשכנתא. זה יאפשר לכם להרשות לעצמכם יותר בית ממה שהייתם מסוגלים לקנות במשכנתא מסורתית.

עלייה דרמטית בערכי הנכסים - כאשר ערכי הנכסים עולים בקצב יציב מאוד, ישנם אנשים שבוחרים בהימור הלוואות בריבית בלבד שערכי הנכסים ימשיכו לעלות והם יבנו הון עצמי, ללא קשר לעיקרון החייב על המשכנתא.

יש כמה חסרונות בהלוואת ריבית בלבד.

הם בדרך כלל קצב משתנה. המשמעות היא ששיעור המשכנתא שלך עשוי לעלות באופן חודשי לאחר תקופה נעילה ראשונית, בדרך כלל שלוש עד חמש שנים. ריבית גבוהה יותר עשויה לבצע שינויים משמעותיים בתשלומים החודשיים שלך.

אתה לא משלם את העיקרון. מרבית המשכנתאות נועדו לשלם את העיקרון המקורי של ההלוואה תוך 15 עד 30 שנה. בהלוואת ריבית בלבד, תשלמו על הבית באותה חמש שנים כמו ביום שביצעתם את הרכישה.

אתה עלול להיות הפוך על ההלוואה אם ערכי הנכס יורדים. יתכן וערכי הנכסים יפחתו, מה שגרם לעקרון שאתה חייב להיות גבוה מהערך בפועל של הבית. עדיין תהיה אחראי להחזר כל העיקרון אם תחליט למכור את הבית, ללא קשר למחיר המכירה.

תשלומים חודשיים נמוכים יותר - מבלי לשלם את העיקרון על בסיס חודשי, תוכלו לחסוך מאות דולרים על המשכנתא.

בעת הגשת בקשה להלוואה, עליכם להכין את עצמכם עם תיעוד כלשהו. אם יש לך את הדברים הבאים מוכנים, אתה צריך לקבל את רוב מה שאתה צריך.

דוחות בנק קודמים - תתבקש לדוחות בנק, אולי לשנה הקודמת.

תיעוד על הכנסות אחרות - אם יש לכם מקור הכנסה אחר, הכינו את עצמכם עם תיעוד לתמיכה בהכנסה.

בשנים קודמות של W2 וצורות מס אחרות - בדומה לדוחות הכספיים האחרים, אתה אמור להיות בשנתיים-שלוש האחרונות W2 מוכנות בעת הגשת הבקשה להלוואה.

תיעוד משפטי להוכחת מי אתה - זה עשוי להיות דרכון או רישיון נהיגה, תלוי במדינה.

אז איך תוכלו לקבל הלוואת ריבית בלבד אם קבעתם שהיא מתאימה למצבכם האישי? ישנן שלוש דרכים נפוצות.

באופן אישי - השיטה המסורתית לקבל הלוואת דירה. בקר בבנק המקומי או במוסד החיסכון שלך ושוחח עם מומחה להלוואות. הם ילוו אותך בתהליך לקבלת הלוואת משכנתא. יהיו כמה ניירות למילוי וכן מסמכים שאתה צריך לספק כולל מסמכים פיננסיים.

דרך הטלפון - בנקים רבים מציעים כעת הצעות מחיר למשכנתא בטלפון. ניתן ליצור קשר טלפוני עם בנקים ומוסדות פיננסיים לשיחה עם מומחה להלוואות משכנתא. לאחר מכן תסיים את הניירת ותשלח אותה בדואר או בפקס לבדיקה.

באינטרנט - הדרך המודרנית לקבל הלוואה. כמעט כל הבנקים הגדולים יצטטו הלוואות ויקחו את הבקשה שלך דרך האינטרנט. לאחר מילוי הבקשה תתבקש להגיש חבילת מסמכים פיננסיים לבדיקה בדואר.

לאחר שסיימתם את אחד משלושת השלבים שלעיל, תצטרכו לחתום על ניירת משכנתא סטנדרטית ואתם בדרך להלוואת ריבית בלבד.