עכשיו זה יעיל רק אם העלות של תוכנית איחוד החובות שלך פחות יקרה מכל החובות הקיימים.

מהן הסיבות העיקריות לאיחוד חובות? מה אפשר להרוויח מזה? שיעורי ריבית נמוכים יותר, תקופות פירעון ארוכות יותר, ללא השפעה שלילית ומצב קוו בדירוג האשראי וכו 'הם רק חלק מהיתרונות הנובעים מאיחוד חובות. כך תוכל לדעת אם עליך לאחד את החוב שלך.

סובלים מריבית בעונשין

ראשית, הבה נבחן את המשמעות של איחוד חובות. זהו הצטברות או שילוב של כל החובות שלך במסגרת תוכנית חוב אחת, כך שמספר ההחזרים שלך יופחת ולא תסתכן ברירת מחדל (בגלל אי זמינות כספים במועד התשלום או אם אתה סובל מריבית עונשית). עכשיו זה יעיל רק אם העלות של תוכנית איחוד החובות שלך פחות יקרה מכל החובות הקיימים.

זה חשוב! לפני ששוקלים תוכנית איחוד חובות, כדאי לבדוק את כדאיות. ישנן כמה הלוואות שנושאות ריבית נמוכה למדי. מרבית ההלוואות הניתנות על ידי ממשלות ואפילו מקורות פרטיים, לרווחה, חקלאות, תוכניות סטודנטים / חינוך, תכניות מחקר, תחילת עסק כיזם קטן או בינוני, הלוואת דירה שנלקחה לבית הראשון שלך או כל הלוואות מסובסדות הן הלוואות בעלות נמוכה שיעור ריבית. סביר להניח שתוכנית איחוד חובות חדשה לא תנצח את הריבית. לאחר מכן שקול את העלות לפינוי מוקדם של חובות. כמה בנקים, מוסדות פיננסיים ומלווים גובים ריבית קנס; לפעמים הקשת של התהליך כולו, עבודת נייר, זמן שנצרך וכו ', עשויים שלא להפוך את מימוש איחוד החוב לכדאי.

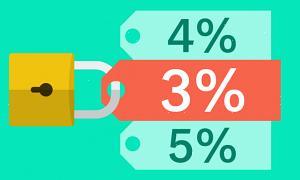

הפחת את הריבית החלה

סביר להניח שתוכנית איחוד חובות חדשה לא תנצח את הריבית.

ישנם מומחים הסבורים כי איחוד חובות פועל רק במקרה של חובות לא מאובטחים. חובות מאובטחים עם בטחונות טובים יהיו מובנים בהתחלה עצמה, ולכן כל תכנית איחוד לא עשויה להביא יתרונות משמעותיים. חריג בולט יכול להיות אם נטלת הלוואה מובטחת בשיעור ריבית גבוה מאוד, עקב דירוג אשראי גרוע ובעקבות זאת, הדירוג שלך השתפר; או אם הבטחתם בטחונות טובים יותר להציע, שיש בהם כדי להפחית את סיכון המלווים ולכן להפחית את הריבית החלה.

שלא כמו חובות מובטחים, יש לך סיכויים טובים יותר להתמזגות במקרה של חובות לא מובטחים. הלוואות אלה כוללות סכומים שטרם נותרו בכרטיסי האשראי שלך, הלוואות אישיות או הלוואות ידיים, הלוואות מזומנות קטנות ממעסיק, הסכם משיכת יתר או משיכת יתר לבנקאים, אשראי חנות והלוואות דומות ללא כל בטחונות תומכים. קל ואף מומלץ לאחד הלוואות אלו, מכיוון שהן עשויות לשאת ריביות משתנות ותקופות ההחזר עשויות להשתנות גם הן. במקרים כאלה איחוד חובות עובד טוב ומסייע בהפחתת מספר ההלוואות כנגד שמך, משפר את דירוג האשראי שלך, מצמצם את מספר החייבים ומשאיר לך פחות תהליכי תשלום לטיפול.

לכן, השורה התחתונה לבחינת ראויות של תוכנית איחוד חוב היא האם היא פחות יקרה, האם היא משפרת את תקופת ההחזר ואם היא מסייעת בשיפור דירוג האשראי שלך. אם התשובה שלך חיובית לכל האמור לעיל, רק אז, איחוד חובות יהיה פתרון נכון עבורך.