תוכנית ניהול חובות, שהוקמה על ידי אנשי מקצוע לניהול חובות, יכולה לעזור לכם להגיע לתזמון תשלום חשבונות סביר.

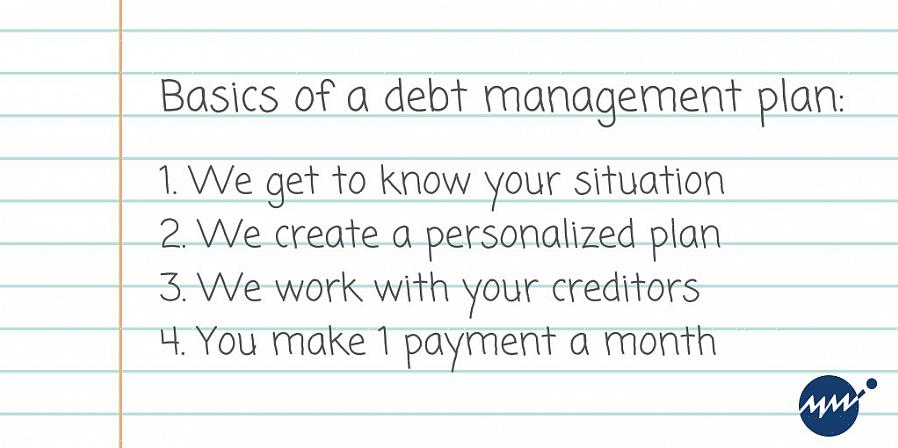

אם יש לך הרבה חובות וזה מרגיש שהוא מחוץ לשליטה או בכיוון הזה, כדאי לך לשקול להירשם לתוכנית ניהול חוב (DMP). תוכנית ניהול חובות, שהוקמה על ידי אנשי מקצוע לניהול חובות, יכולה לעזור לכם להגיע לתזמון תשלום חשבונות סביר. תוכנית ניהול חוב היא בעצם לוח תשלומים שבו אתה משלם לסוכנות ניהול חוב / ייעוץ אשראי כדי לנהל משא ומתן על תנאי פירעון עם כמה מהנושים שלך (חברות כרטיסי אשראי., וכו.). לעיתים, הסוכנות יכולה לקבל ויתורים או להפחית תשלומים עבורך. בכל חודש אתה מפקיד כסף בסוכנות והם משלמים לנושים שלך. תוכניות ניהול חובות יכולות לעזור לאנשים שטבועים בחובות חודשיים, אך הם אינם בחינם, וחברות חסרות מצפון נראות כל הזמן, ומנצלות אנשים במשברים פיננסיים. חשוב ללמוד על תוכניות ניהול חוב לפני שנחתם על אחת. להלן מספר דרכים לעשות זאת.

התייעץ עם יועץ אשראי מוסמך בחינם.סוכנות ייעוץ אשראי - לפחות אחד מכובד - יכול להיות שונה מאשר סוכנות ניהול החוב בכך שהיא אינה עוסקת לעזור לך לשלם את החשבונות שלך ככל שהיא עוסקת לעזור לך ללמוד יותר על השגת היציבות הפיננסית. ייעוץ אשראי חינם מתן סוכנות תוכל לספק לך מידע רקע על מה DMPS לעשות ומה הם לא עושים, יעזרו לכם להחליט אם תוכנית ניהול חוב היא הכרחית במקרה שלך. (זה שאתה מבקש עזרה עם החוב שלך לא אומר שאתה צריך תוכנית לניהול חובות). יועצי אשראי ניתן למצוא באמצעות קבוצות אזרחיות, קולגות, משפחה או חברים, או אפילו באינטרנט, ולקוחות צריכים לבדוק כל סוכנות שהם שוקלים עם קבוצות צרכנים כמו הלשכה לעסקים טובים יותר.

התייעץ עם הממשלה.הממשלה הפדרלית כבר פיצוח על חייבים בשנים האחרונות, כפי שאולי שמעת אם ניסית להגיש בקשה לפשיטת רגל. אבל מהצד השני, הם גם מכים אנשים שמנסים להרוויח כסף באמצעות שיטות ניהול חוב הונאות (או גבוליות). ועדת הסחר הפדרלית הקימה אתר אינטרנט עם חשוב "עשה ואל תעשה" עבור אנשים באמצעות תוכניות ניהול החוב. במשרד היועץ המשפטי לממשלה שלך עשוי להיות גם מידע צרכני לאנשים השוקלים תוכניות לניהול חוב, וכן להציע ייעוץ ספציפי לבקשת תוכנית במדינתך.

ועדת הסחר הפדרלית הקימה אתר עם "חשוב ואסור לעשות" לאנשים המשתמשים בתוכניות ניהול חוב.

התייעץ עם כלבי שמירה על צרכנים. אם אתם מחפשים מידע בסיסי על מה לחפש בתוכנית ניהול חוב, בדקו עם אנשים שמנסים לפגוע בסוכנויות המכובדות. פדרציית הצרכנים, למשל, הוא "יש דין, מחקר, חינוך, וארגון שירות" המספק לציבור מידע על כל מיני נושאים הצרכן (כולל תוכניות ניהול החוב) בדף האינטרנט שלו.

אם אתה שוקל תוכנית ניהול חוב ספציפית, תוכל לבדוק את הסוכנות העוסקת בארגונים כגון הלשכה לעסקים טובים יותר או הפדרציה הלאומית לייעוץ אשראי (NFCC). NFCC מאפשר לך, למעשה, כדי לבדוק אם סוכנויות הארגון שלהם מוכר באזור שלך.

התייעץ עם סוכנות לניהול חובות עצמה. אם ביצעת מחקר מקדים לגבי מה צריכה ואסור להציע תוכנית ניהול חוב, ייתכן שאתה מוכן לשבת עם סוכנות ניהול חוב בפועל ולשאול אותם על הדרכים הספציפיות שהם יכולים לעזור לך. כל תוכניות ניהול החוב אינן דומות, ויש להתמודד עם מצבו של כל אדם באופן המיועד במיוחד לסייע לאותו אדם. בקש מסוכן לניהול חובות שיעביר אותך בשירותים שהם מציעים. ואז, אם אתה מרוצה, התחל לעבוד עם הסוכנות על התוכנית שלך

תכניות ניהול חוב מקלות לפעמים על חייהם של אנשים. קיום לוח זמנים קבוע של תשלומים הניתנים לניהול יכול לעשות את ההבדל עבור אנשים רבים בכל הנוגע להוצאת חובות בסופו של דבר. זה לא פתרון מהיר או קל, אבל זה יכול לסייע לאנשים מסוימים לחזור על הרגליים. ייתכן שאנשים אחרים לא יזדקקו לתכנית לניהול חובות והרשמה לתוכנית עלולה לעלות להם ללא צורך בדמי עבודה ובניירת. לכן, לפני שנרשמים לתוכנית לניהול חובות, בדקו עם המומחים הבלתי משוחדים, בדקו כל סוכנות ספציפית לפני שאתם נרשמים אליהם, ובחרו בחירה מושכלת.

טיפים מהירים:

המפתח ללמוד על תוכניות ניהול חוב הוא לבדוק עם גורמים חסרי פניות כמו הממשלה כדי ללמוד את היסודות.

לפני שתבחר סוכנות לניהול חובות, דאג לבדוק את תעודותיה ומוניטין שלה.