כדי להשיג זאת, עליכם לדעת כמה כסף אתם מרוויחים בפועל מדי חודש.

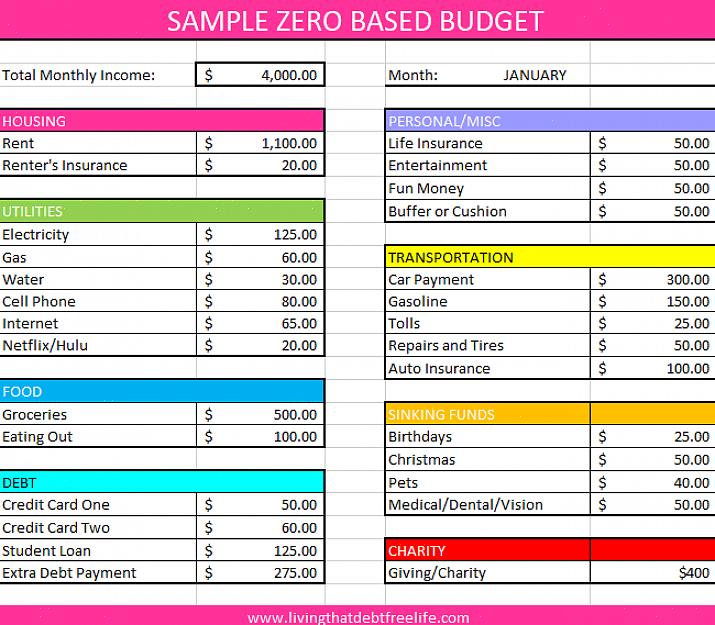

המונח "תקצוב מבוסס אפס" מקורו בפרקטיקה חשבונאית בה חברות צריכות להצדיק כל דולר שמוציאים בכל מחלקה (ולא רק להוסיף אחוז לתקציב של השנה שעברה). היתרון בכך שהוא מכריח את המנהלים לבדוק היכן מוציא כל דולר, ומאפשר להם להקצות כסף על פי צרכים ספציפיים. התוצאה הסופית היא תקציב רזה וחסכוני ומנהלים בעלי מוטיבציה לעמוד בתקציב שעזרו ליצור.

אנשים יכולים ליהנות מהנוהג הזה בעת ביצוע תקציב ביתי. ההבדל העיקרי כשמדובר אישי אוצר הוא שרוב יש לנו סכום קבוע של כסף כול חודש - וזה הרבה יותר קטן מאשר תקציב ארגוני. המשמעות היא שבמקום להגיע לסכום התקציב הכולל על ידי הוספת כל קטגוריית הוצאות, עליכם להתחיל בסכום הכסף שאתם מרוויחים ולחסוך מזה בהתאם להוצאות שלכם. יש אנשים שקוראים לתקצוב סכום אפס זה מכיוון שהוא כרוך באיזון כל ההוצאות, כך שלעולם אינך מוציא יותר מכמות הכסף הקבועה הזו.

מימון אישי הוא אף פעם לא נושא מהנה, אבל הוא נושא שאף מבוגר אחראי לא יכול להתעלם ממנו. ביצוע - ועמידה בו - בתקציב לא חייב להיות בלתי אפשרי. המפתח הוא שיהיה לך תקציב המכסה את ההוצאות שלך אך משאיר מספיק מקום כדי להיות ספונטני וגמיש.

שלב 1

העריך את ההכנסה שלך

זהו השלב החשוב ביותר בכל תקציב. כדי להימנע מלהיכנס לחובות, אתה אף פעם לא רוצה להוציא יותר כסף שיש לך. כדי להשיג זאת, עליכם לדעת כמה כסף אתם מרוויחים בפועל מדי חודש. אם לא תמיד אתה מרוויח את אותו הסכום מדי חודש, העריך שתרוויח משהו בקצה התחתון של הסביר. כך אתה יודע שאתה יכול לשלם את החשבונות שלך גם אם תקבל משכורת קטנה בחודש.

שלב 2

הוסף את ההוצאות שלך

האם אתה יודע כמה כסף עולה לך לחיות בכל חודש? רבים מאיתנו מזלזלים בהוצאות המחיה שלנו ובסופו של דבר מוציאים יותר ממה שאנחנו צריכים על דברים אופציונליים. אם אתה יודע מהן ההוצאות הקבועות שלך - ואתה יודע שהתקציב שלך מחשב אותם - לעולם לא תצטרך להרגיש אשם על הוצאת הכסף "הנוסף".

הוצאות מחיה הן החשבונות שעליכם לשלם ויהי מה. זה אומר דברים שונים לכל אדם, אך באופן כללי זה כולל:

דיור: שכר דירה או משכנתא, שירותים, ארנונה, דמי איגוד בית וכו '.

מזון והיגיינה: מצרכים, תרופות, תספורות וכו '(רק היסודות - מניקור וארוחת ערב הם הוצאות אופציונליות)

תחבורה: תשלום רכב, ביטוח רכב, תחזוקה כללית, דמי נסיעה, אוטובוס או רכבת תחתית, דמי חניה וכו '.

ביטוח: ביטוח בריאות, ביטוח חיים ונכות, ביטוח בעלי בתים או שוכרים, ביטוח אחריות וכו '.

חסכון לטווח קצר: כסף שתזדקק לו בחמש השנים הקרובות לחופשות, שיפורים לבית, מתנות לחג, תיקוני בית גדול או רכב וכו '.

חסכון לטווח ארוך: 401k או IRA לפנסיה, חסכון למקדמה לרכישת בית, קרנות מכללות ילדים וכו '.

תוכלו להתאים קטגוריות אלה בהתאם לצרכים שלכם. אם יש לך חוב גדול בכרטיס אשראי או שיש לך הלוואה אישית, ייתכן שתרצה לכלול את התשלומים האלה כחלק מההוצאות הקבועות שלך. מכיוון שתקציב תקציב חודשי, עשה את המתמטיקה כדי לברר כמה אתה צריך לחסוך מדי חודש כדי לשלם את כל ההוצאות המחויבות רבעונית או שנתית.

עבור הוצאות שאינן תמיד זהות לסכום (דלק או שירותים, למשל), תכנן לשלם סכום שנמצא בטווח הגבוה עבור אותו חשבון. עדיף לתכנן יותר מדי ולהישאר עודף מאשר להיתפס בלי מספיק כסף לשלם את החשבון של אותו חודש.

כדי להימנע מלהיכנס לחובות, אתה אף פעם לא רוצה להוציא יותר כסף שיש לך.

לאחר השלמת הרשימה הזו, הפחת את כל ההוצאות הקבועות שלך מההכנסה החודשית שלך. הסכום שנשאר לכם הוא כמה שיש לכם על הוצאות שיקול דעת בכל חודש.

שלב 3

השתמש במה שנשאר

זה הדברים המהנים. אם הערכתם את הכנסותי כראוי והפקדת מספיק כסף לתשלום הוצאות המחיה שלך, תוכל להשתמש במה שנשאר כדי לאכול בחוץ, ללכת לקולנוע, לעבוד על התחביבים שלך, לקנות למישהו מתנה או כל מה שעושה אותך מאושר. ואתה לא צריך להרגיש אשם על הוצאת הכסף הזה!

ובכל זאת, זה לא כסף מטורף לגמרי. זכור כי לא תמיד יכול להיות חכם להוציא כל שקל. אם אתה מוצא את עצמך עם 60 € במקום 45 € הרגילים בשבוע, האם זה באמת יהיה כל כך רע להכניס את 15 € הנוספים לחשבון החיסכון לטווח הקצר? ההקרבה הקטנה שלך עכשיו עשויה להיות שתגיע לשחק עוד סיבוב גולף בחופשה הבאה שלך, או שאתה לא צריך להסתמך על כרטיסי אשראי אם אתה נושף צמיג או צריך להחליף את דוד המים.

שלב 4

תגרום לזה לעבוד

אם אתה עוקב אחר הבית, כנראה שיש לך נייר לפניך עם ההכנסה שלך בחלק העליון, כמה שורות של הוצאות קבועות מופחתות מזה והסכום הסופי שנותר בכל חודש. נראה טוב על הנייר, אבל איך גורמים לזה לעבוד בחיים האמיתיים?

הסיבה שתקצוב מבוסס אפס יעיל כל כך היא שהוא מאפשר לך להתאים את התקציב בהתאם לצרכים שלך. אם המספר בתחתית העיתון קטן מדי או אפילו שלילי, הגיע הזמן לבחון את ההוצאות ולחתוך במידת האפשר. הגדל את ההשתתפות העצמית בביטוח כדי להוריד את הפרמיה החודשית שלך, גזור קופונים או התאם את הרגלי האכילה שלך כדי לחסוך במכולת, מצא משרה חלקית או מכר דברים ב- eBay כדי להכניס יותר כסף. המפתח הוא להוסיף ולהחסיר בתוך אותן הוצאות מחיה עד שתרגיש בנוח עם הסכומים הללו וכמה שנותר בכל חודש.

כשמגיע הזמן לאכוף את התקציב בפועל, השתמש בכל שיטה שמתאימה לך. יש אנשים שיכולים להפקיד את כל המשכורות שלהם ובאמצעות בנקאות מקוונת ומשמעת עצמית עומדים בתקציב בדיוק. אנשים אחרים אוהבים לפדות את משכורתם ולמעשה לחלק את הכסף למעטפות שונות לכל הוצאה. הטריק הזה שימושי אם אתה חדש בתקצוב מבוסס אפס מכיוון שהוא מאפשר לך לראות מה קורה אם, למשל, אתה צריך להוציא כסף מקטגוריית "מצרכי מזון" חודש כי עלות הדלק עלתה.

בסופו של דבר אולי תרצה להשתמש בשילוב של שתי הטכניקות: הכנס את משכורתך לחשבון צ'קים שבו אתה משתמש כדי לשלם חשבונות, העבר כסף מחשבון זה לחשבונות אחרים לחיסכון לטווח קצר וארוך, ולקחת את מה שנשאר מזומנים לחלוקה להוצאות היומיומיות שלך.

נסה מגוון טכניקות עד שתמצא את המתאימה לך. אין דרך נכונה או לא נכונה לעמוד בתקציב - כל עוד אתה עושה את זה!

ביצוע תקציב לא יהיה הדבר הכי כיף שתעשו השבוע, אבל זה יכול להיות הכי משמעותי. איזון ההכנסות וההוצאות שלך הוא המפתח ליציבות פיננסית ארוכת טווח. בנוסף, אז אתה יכול לערוך חופשות ללא אשמה ומסיבות קניות בידיעה שזה בסדר להוציא את הכסף כי החשבונות שלך משולמים.