על מנת לגייס כספים יש חברות שמנפיקות אג"ח למשקיעים. הם יכולים להנפיק אותו לפי ערך נקוב, כלומר זהו הערך הממשי או הנקוב של האג"ח. הם גם יכולים להוציא אותו במחיר מוזל כדי להפוך אותו ליותר אטרקטיבי למשקיעים או להנפיק אותה בפרמיה, העלאת פן הערך של האג"ח. הוצאות ריבית אגרות חוב שנצברו נרשמות במאזן החברה. ריבית שנצברה היא סכום הריבית שכבר הושג אך טרם שולם. הריבית נצברת על בסיס יומיומי וחברות משתמשות בשיטות שונות לחישוב ריבית האג"ח.

הוצאות ריבית אגרות חוב שנצברו

הריבית נצברת על בסיס יומיומי וחברות משתמשות בשיטות שונות לחישוב ריבית האג"ח.

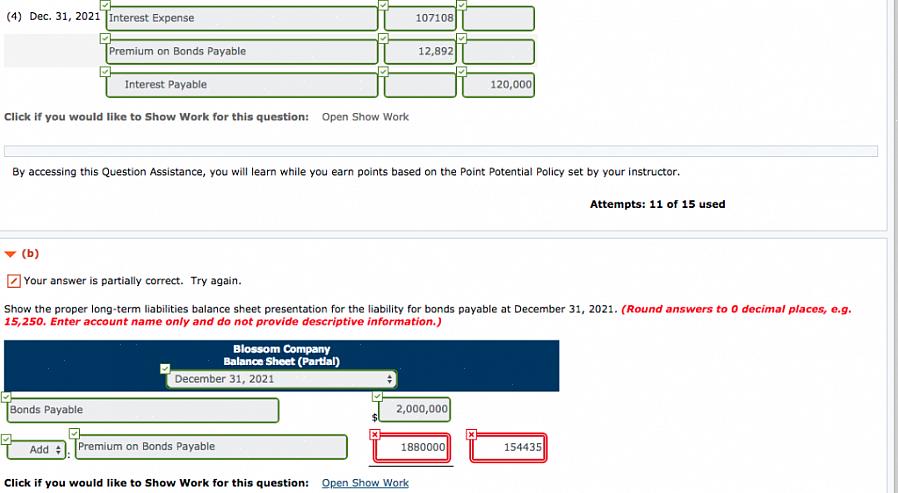

אם חברה הכינה איגרת חוב בשווי נקוב של 9% 74600 אירו בתחילת השנה אך עיכבה את ההנפקה בפועל בחודש, היא כבר צברה ריבית של 560 אירו. האג"ח אמורה לפדיון בעוד חמש שנים. החישוב הוא 74600 € פי תשעה אחוזים פעם אחת מעל שתים עשרה. תשעה אחוזים הם הריבית ואחד מעל שתים עשרה הוא חודש על פני שנים עשר חודשים. לפי שווי נקוב של 74600 אירו בתוספת ריבית של חודש, החברה תצפה לקבל 75 €, 750 בפועל. בעת הזנתו ביומן החשבונאי, המועד שיירשם הוא תאריך הנפקת האג"ח. במקרה זה אמור להיות חודש פברואר. בשורת המזומנים, הזן את הסכום המלא שהוא 75200 €. זהו סכום חיוב או סכום חייב. באגרות החוב לתשלום, הערך צריך להיות לערך הנקוב שהוא 74600 €, שהוא סכום האשראי או סכום ההכנסה. סכום הריבית שנצברה של 560 € מוזנים בנפרד כריבית שיש לשלם שנמצאת גם בקטגוריית האשראי. תחשב את יתרת הריבית שנצברה במשך חמשת החודשים הבאים כדי להשלים את ששת החודשים הראשונים שבהם יש לשלם את הריבית. סכום הריבית שנצברה בחמשת החודשים הבאים אמור להיות 2800 אירו שכן סך הריבית שנצברה במחצית הראשונה של השנה הוא 3360 אירו. נניח שזה נעשה בשנת 2009.

מכיוון שההנפקה בפועל הייתה בפברואר 2009, יהיו 11 חודשים בלבד של הוצאות ריבית לאותה שנה. עבור דוח כספי שנתי, רישומי ספר החשבונות יהיו לחודש יוני 2009 ודצמבר 2009. הוצאות הריבית לחודש יוני 2009 יהיו 2800 אירו ובדצמבר 2009, הוצאות הריבית יהיו 3360 אירו, מה שהופך את סך 6160 אירו לאחד עשר חודשים. ריבית 560 אירו שנצברה לינואר 2009 תוזן כריבית. ערכים אלה נמצאים בעמודת החיוב. בעמודת האשראי, הכניסה למזומן לחודש יוני 2009 עדיין תהיה 3360 אירו (560 אירו + 2800 אירו), ואילו הכניסה למזומן לחודש דצמבר 2009 תהיה 3360 אירו בכדי לבצע יתרת רישומי אשראי וחיוב.

לשנים הבאות, משנת 2010 עד 2013, המאזן יראה כי הוצאות הריבית שנצברו, שתשולם במהלך יוני ודצמבר תהיה בעלות אותה ריבית נצברת של 3360 € בגין חיוב והזנת מזומנים בסך 3360 € לחודשי יוני. ודצמבר.

ניתן להגיע לאותה שיטת חישוב גם אם האג"ח מונפקת בהנחה או בפרמיה. היא מבוססת על נוסחה זו: סכום הריבית באחוזים x ערך האג"ח x 12 לקבלת הוצאות הריבית שנצברו לחודש.