מאמר זה מסביר את הטיפול והרישום של הנכסים בדוחות המאזן וההכנסה.

מצב הבריאות של כל עסק מסומן על ידי הדוחות הכספיים שלו. המאזן מציג את כושר הפירעון העסקי ואת שווי נכסיו והתחייבויותיו בנקודת זמן. הצהרות הכנסה להראות הכנסות, הוצאות ורווח כתוצאה פני תקופה של זמן ומשקפים את הרווחיות או הכדאיות של העסק. הנכסים הם משאבים שבבעלות העסק, אפילו עם ערך כספי עתידי וכוללים גם את העלויות שהיתרונות שלהם עדיין צוברים. אלה צריכים להירשם בתאריך שנרכש בעלות הנרכשת, כולל עלויות הרכש עד לשימוש. מאמר זה מסביר את הטיפול והרישום של הנכסים בדוחות המאזן וההכנסה.

שלב 1

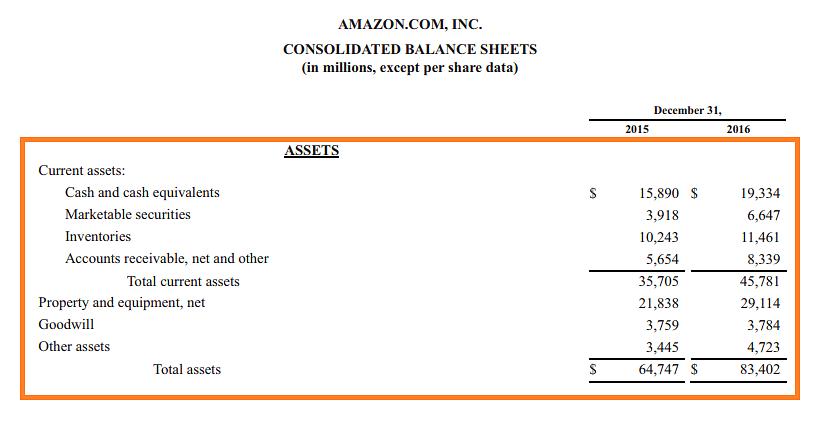

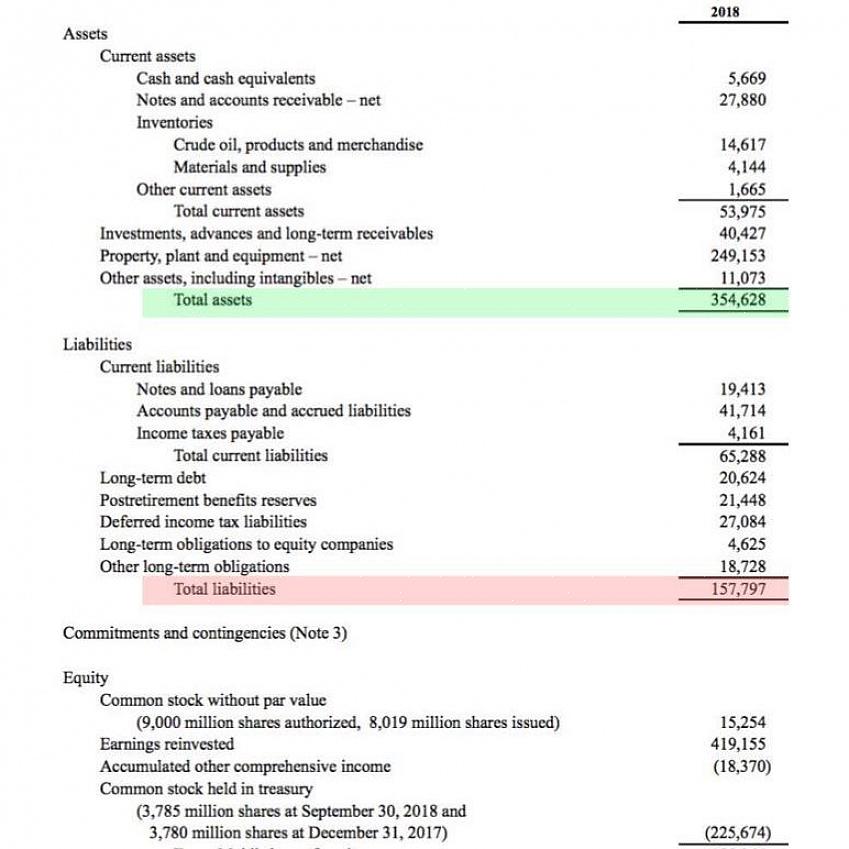

נכסים במאזן. הנכסים רשומים בסוף התקופה החשבונאית עם התביעות כנגד אלה כולל התחייבויות, תביעות נושים / בעלים והשקעה. הם נמנים עם הסיווגים הבסיסיים:

נכסים שוטפים הם משאבים מבוקרים, מהם הארגון מצפה להשיג תועלת עתידית. נכסים קבועים לטווח ארוך או קבוע אינם מוצעים למכירה בתקופה העוקבת אחר תאריך המאזן ויוחזקו על ידי העסק למשך יותר משנה קדימה.

מזומן - בבנק, בהישג יד, בנאמנות וכולל מזומנים קטנים

ניירות ערך - כמו מניות, אגרות חוב ממשלתיות ושטרות אוצר המוצגים בדרך כלל לפי עלות או שווי השוק שלהם

חייבים - כולל חשבונות חייבים מלקוחות

קצבת חובות רעים - היא החלק הרע בחשבונות שמופחתים ממנו כדי להראות שווי מדויק

שטרות חייבים - ערך נקוב של כל השטרות שניתנו לעסק כולל הנחות

יש להפחית את הערך המקובל של שטרות מוזלים מהאמור לעיל או להוסיף כערת שוליים המשקפת את האופי המותנה

חייבים מעובדים ובעלים - מראים את המקדמות המגיעות מאנשים הקשורים לעסק

מלאי מלאי - ישקף את ערך המלאי העסקי ויש לו שיטות הערכה שונות

מלאי שנרכש - הראה, בעלות או בעלות החלפה הנמוכה ביותר, את המלאי שנקנה למכירה ללא תוספת ערך מועטה או ללא ערך

פריטים ששולמו מראש ונדחו - הם תשלומים עבור סחורות או שירותים שהיתרונות מהם ייגזרו בעתיד או לאורך תקופה.

שלב 2

מפעל, רכוש ומכונות. אלה כוללים את כל הרכוש הקבוע המשמש בתפעול השוטף של העסק ויש להם אורך חיים ארוך. נכסים אלה נרשמים במחירם המקורי כאשר הפחת מופחת מכל ערך נכס. ישנן שיטות שונות לפיזור עלות הנכס לאורך חיי השימוש המשוערים שלו וכולן יתעדו את אותו פחת כולל לאורך חיי הנכס עם שינויים בסכום שנרשם בשנה אחת.

שלב 3

המאזן מציג את כושר הפירעון העסקי ואת שווי נכסיו והתחייבויותיו בנקודת זמן.

נכסים בלתי מוחשיים. אלה כוללים סימנים מסחריים; פטנטים ומוניטין מוצגים כעלות הרכישה או כעלות פיתוח. מוניטין הוא בדרך כלל כאשר הוערך במהלך רכישת העסק.

שלב 4

דוח רווח והפסד. זה מראה את התוצאה נטו של פעולות לאורך תקופה ורושמת:

הכנסות מעסקים, הכנסות משכר דירה, ריבית

עלות טובין שנמכרו היא עלות הסחורה שנרכשה (בתקופת החשבונאות וכוללת עלות הובלה) בתוספת מלאי בהתחלה ומינוס המלאי בסוף התקופה.

מרווח גולמי הוא ההפרש בין הכנסות מפעילות לבין עלות טובין שנמכרו ומכסה הוצאות תפעול, מיסים ורווח.

הוצאות תפעול (כמו הוצאות בגין שירותים, שכר עבודה, ביטוח וכו 'או שימוש אחר בנכסים בתקופת החשבונאות) מופחתות מהמרווח הגולמי כדי להגיע לרווח נקי (לפני מס הכנסה).

כמילה אחרונה, האמור לעיל הם נורמות כלליות והסטנדרטים של ארגון המדינה עם התקנים הבינלאומיים לחשבונאות משמשים הקו המנחה האולטימטיבי לכל הרשומות הכספיות.