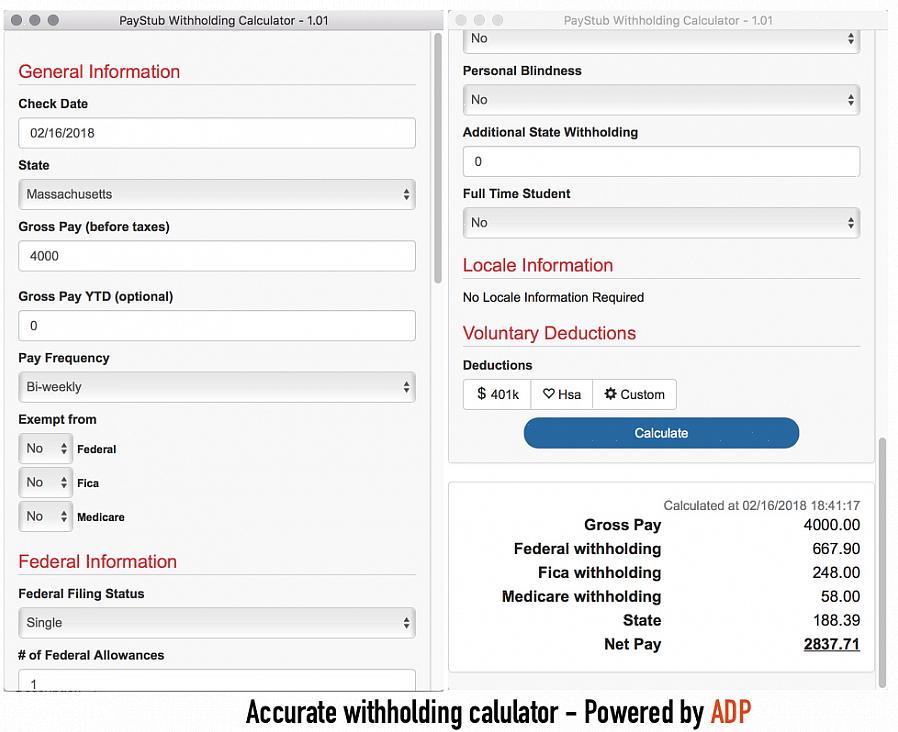

בכדי לחשב חלק זה ממסי השכר שלך, הכפל את הרווח הגולמי של העובד ב- 7,65% וקזז סכום זה.

בעלי עסקים קטנים רבים מעדיפים לטפל בצרכי השכר שלהם על ידי גורם חיצוני. על ידי שכירת שירות שכר להכנת שכר וטיפול במיסי שכר, בעלי עסקים מסוגלים למקד את תשומת ליבם בהיבטי ההכנסה של העסק. מספר גדול של מעסיקים מבצעים את משימות השכר שלהם במיקור חוץ פשוט משום שהם אינם בטוחים כיצד לברר נכון מיסים וניכויים מהכנסות עובדיהם. עסקים עם צורך לקצץ בעלויות מגלים לעיתים קרובות כי על ידי השלמת המשימות הללו הם יכולים לחסוך כסף.

מס הכנסה מפרסם מדי שנה את חוזר ה ', מדריך המס למעסיקים. פרסום זה מכיל את כל המידע הדרוש למעסיק על מנת לנכות את הסכומים הנכונים מרווחי עובדיו, וכן את הסכומים שעל המעסיק לתרום עבור מיסי שכר. מעסיקים שאין להם עותק עדכני של מדריך זה יכולים להיכנס לאתר ה- IRS כדי להוריד את הגרסה העדכנית ביותר בקובץ PDF.

חוק דמי ביטוח פדרליים

מיסי שכר נקבעים על בסיס הרווח הגולמי של עובד. ה- FICA (חוק תרומות ביטוח פדרליות) מורכב ממסים על ביטוח לאומי וממדיקר. התעריפים עבור מיסים אלה הוכרזו על ידי מס הכנסה לפני ה -1 בינואר בכל שנה. הקצב הנוכחי לא צפוי להשתנות בשנה הקרובה. השיעור הנוכחי הוא 7,65%. סכום זה חייב להימנע מהכנסות העובדים ולהתאים אותו על ידי המעסיק. אחוז זה מורכב מ -6,2% לביטוח לאומי ו -1,45% למדיקר. בכדי לחשב חלק זה ממסי השכר שלך, הכפל את הרווחים ברוטו של העובד ב- 7,65% וקזז סכום זה. מס ביטוח לאומי מוחזק על 79700 אירו הראשונים ברווחיות הגולמית. סכום זה עשוי להשתנות בכל שנה. עיין בחוזר ה 'לקבלת התעריפים הנכונים בכל שנה.

מיסי שכר נקבעים על בסיס הרווח הגולמי של עובד.

יש להחזיק מס הכנסה פדרלי גם מהרווחים ברוטו של העובדים. הסכום שנמנע מבוסס על המידע שמסר העובד בטופס W-4. באמצעות המידע שמסר העובד, עיין בפרסום מס הכנסה חוזר ה 'כדי לקבוע את סכום הלנת הנכסים למס הכנסה פדרלי. יתכן שסכום הלנת הפדרל יהיה אפס. סכום זה מופחת גם מהרווחים ברוטו. במדינות רבות יש מס הכנסה ממלכתי בנוסף למיסים האמורים. שיעורים אלה משתנים ממדינה למדינה ויש לעכב אותם בהתאם לחוקי המדינה. ניכוי ניכוי מס הכנסה ממלכת המדינה מנוכה מהרווחים ברוטו של משכורת העובד ומוגש ישירות למדינה בה אתה עושה עסקים.

הגש מסי שכר למחצה

בהתאם לגודל וסוג העסק הקטן שלך, מס הכנסה עשוי לדרוש ממך להגיש מיסי שכר חצי שבועיים, חודשיים, רבעוניים או שנתיים. מס הכנסה קובע את התדירות על בסיס סכום הדולר וגורמים תורמים אחרים. מס הכנסה יודיע לך על דרישות ההגשה שלך. הגשת רבעון שכיחה ביותר ומחייבת שימוש בטופס מס הכנסה 941. טופס זה משמש לחישוב סכום מיסי השכר המגיעים לרבעון הקודם. ניתן לשלם מיסי שכרבסניפי בנקים מקומיים רבים באמצעות פנקס תשלומים המסופק על ידי מס הכנסה. ניתן לשלם מיסים אלה באופן מקוון באמצעות מערכת התשלומים EFTPS. פנה למס הכנסה לצורך הרשמה לאפשרות התשלום המקוון.

בנוסף ל- FICA ולניכוי ניכוי פדרלי, על המעסיקים לשלם גם מיסי אבטלה. FUTA (חוק מיסוי אבטלה פדרלי) ו- SUTA (חוק מס אבטלה ממלכתי) הם מיסים המשולמים אך ורק על ידי המעסיק, ללא סכומי עיכוב משכר העובדים. FUTA ו- SUTA משולמים רבעונית. FUTA משולמת למס הכנסה באותו אופן כמו FICA והניכוי הפדרלי, ואילו SUTA משולמת ישירות למדינה בה אתה עושה עסקים. שיעור ה- FUTA הנוכחי הוא 0,8% מהרווח הראשון של 5220 אירו לכל עובד. תעריף זה עשוי להשתנות לפני ה -1 בינואר בכל שנה ויוכרז על ידי מס הכנסה. מידע זה נמצא בפרסום מס הכנסה חוזר E. שיעורי SUTA משתנים לפי מדינה. בעת הגשת בקשה לחשבון SUTA במדינתך, יינתן לך שיעור מס יחד עם הרווחים החייבים המקסימליים. בסוף כל רבעון תקבלו טפסים המאפשרים לכם לחשב את סכום מס השכר המגיע לכל סוג אבטלה.