על גיליון נייר שני, הוסף את סך ההוצאות החודשיות שלך.

השתמש בטיפים אלה בעת תקצוב כסף

השליך את נושא התקצוב האישי באסיפת החברים הבאה שלך, והסיכויים הם שכולם (א) יאנחו וישנו את הנושא, או (ב) יראו משתנים וישנו את הנושא. הסיבה לכך היא שתקצוב כסף זכה לראפ רע כקשה, גוזל זמן וגרור אמיתי. במציאות, שום דבר לא יכול להיות רחוק יותר מהאמת!

סכום הנתונים הללו הוא סך ההכנסה החודשית שלך.

שימוש בתקציב אישי להנחיית ההוצאות שלך יוצר גמישות וחופש לדאוג לכסף, בעיקר משום שאתה כבר יודע בדיוק כמה יש לך, במקום לעצור את נשימתך בכספומט או להקפיץ צ'ק אחר. אתה תהיה מודע לסכום המדויק שיש לך להוציא, כך שתוכל להעריך אם אתה באמת רוצה להוציא אותו. אולי יש יעד פיננסי אליו תרצו להגיע; תקצוב למטרה זו יעזור לך להשיג אותה פי 10 מהר יותר מאשר משאלת לב בלבד. תהא הסיבה אשר תהיה, הגדרת תקציב אישי תגמול לשניכם כלכליים ו רגשי.

התחל על ידי איסוף דוחות חיוב וקבלות, כמו גם תלושי התשלום האחרונים שלך. אלה יספקו לך מידע חיוני. קבל גם כמה גיליונות נייר ריקים, עיפרון ומחשבון.

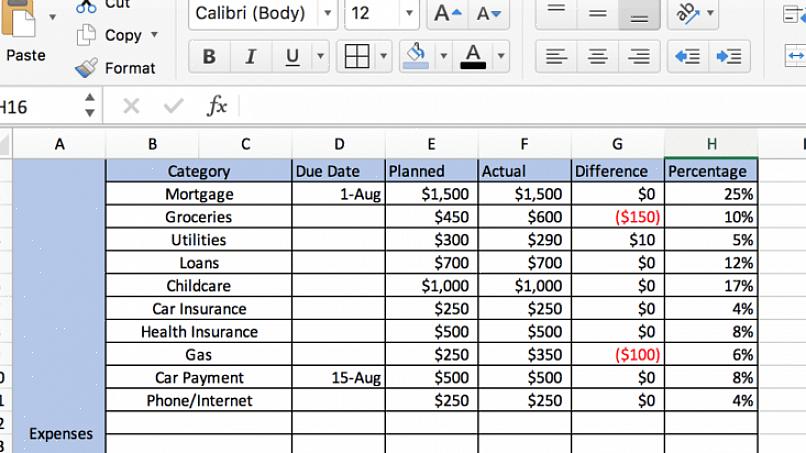

התחל בחישוב ההכנסה החודשית הכוללת שלך. רשום על דף נייר אחד את סך הרווחים החודשיים שלך. כלול שכר עבודה, טיפים, מזונות, מזונות ילדים וכל מקורות הכנסה אחרים. סכום הנתונים הללו הוא סך ההכנסה החודשית שלך.

על גיליון נייר שני, הוסף את סך ההוצאות החודשיות שלך. הדרך הקלה ביותר לעשות זאת היא להפריד בין הוצאות לפי קטגוריות: דיור, מזון, תחבורה, כלי עזר, רפואה, בידור וכו '. הקפד לכלול כסף המושקע בחסכונות, בקרנות חירום ובהפחתת חוב, אם רלוונטי. השתמש בדוחות החיוב ובקבלות לקבלת הערכה של העלויות החודשיות של כל צורך, וכתוב את הסכומים האישיים תחת כל קטגוריה. הוסף את סך הקטגוריות יחד והסכום המתקבל הוא ההוצאות החודשיות שלך.

השווה את סכום ההוצאות שלך לבין סכום ההכנסה שלך. מספר אחד צריך להיות גדול יותר מהשני; עיצוב שאר התקציב תלוי בסכום הגבוה יותר.

אם ההכנסה שלך גדולה מההוצאות שלך, אלה חדשות טובות! זה אומר שאתה מכסה את ההתחייבויות שלך ונשאר צף כלכלית. אבל אל תתעצבן, כי זה לא ערובה שתקבל את המפץ המרבי. העריך כל אחת מההוצאות שלך וזהה אזורים שניתן לקצץ ללא קושי. השתמש בכסף שאתה חוסך בכדי להגדיל את חשבון הפרישה שלך או לשלם תשלום משכנתא נוסף, ואתה עושה לעצמך טובה פעמיים: פעם אחת על ידי שימוש מושכל בכספיך ופעמיים על ידי הבטחת עתידך.

אם ההוצאות שלך גדולות מההכנסה שלך, אתה בדרך לצרות. חזור להוצאות שלך והבין בדיוק לאן הולך הכסף ואז הפנה אותו מחדש. אם אתם אוכלים בחמישה לילות בשבוע, התחילו לצמצם ולתכנן לבשל בבית לעתים קרובות יותר. אולי אתה משלם עבור מכונית חכירה יקרה כאשר מכונית משומשת מבוגרת יותר תשרת את צרכיך. קח את החיסכון והשתמש בו כדי לשלם חובות, או התחל בקרן "יום גשום". ניהול כסף עשוי להימשך זמן מה לפרפקט, אך אף פעם לא מאוחר להתחיל.

עכשיו הגיע הזמן לחלק המהנה: הצבת יעדים לעצמך! בין אם אתה רוצה לפרוש בגיל 45 או לאגור מספיק מזומנים לחופשה בקריביים של חודש, תקציב יכול לעזור לך להתקדם בכדי לעמוד ביעד שלך. לאחר שזיהית מטרה פיננסית חשובה שתרצה להשיג, בדוק את ההוצאות שלך ואתר אזורים בהם תוכל להקטין את הוצאותיך. כתוב לעצמך צ'ק פעם בחודש על סכום הכסף שנחסך והפקד אותו בחשבון מיוחד המיועד להישג הגדול שלך. אתה יכול גם לאתגר את עצמך לחסוך כסף על ידי קביעת מגבלה עליונה להוצאות שלך לחודש, ולאחר מכן לעקוב אחר ההוצאות שלך כדי לעמוד או לרדת מתחת למגבלה זו. זהו תרגיל נהדר עבור כל מי שרוצה לקצץ שומן מהשורה התחתונה, והוא יכול לפתוח את העיניים למה שאתה באמת מוציא.