ישנם שני סוגים בסיסיים של קצבה נדחית - קצבה קבועה וקצבה משתנה.

אנשים שבוחרים בקצבה נדחית לא מחפשים את ההכנסה שתתחיל מיד. אולי יש להם סכום חד פעמי שהם רוצים להשקיע עכשיו עם זרם הכנסה מובטח שיתחיל עם פרישתם. אולי יש להם את היכולת לבצע תשלומים שוטפים עכשיו ומתכננים להוציא את הכסף החל מתישהו בעתיד. בקצבה נדחית אתה "דוחה" את ההכנסה המגיעה אליך עד למועד מאוחר יותר. הקצבה מחולקת לשני חלקים, חלק החיסכון - שם אתה מכניס כסף, וחלק הקצבה שבו אתה מקבל כעת את זרם ההכנסה. בקצבה מיידית אתה משלם סכום כסף חד פעמי כדי להתחיל מיד לקבל זרם הכנסה רגיל. (ראה קניית קצבה מיידית)

ישנם שני סוגים בסיסיים של קצבה נדחית - קצבה קבועה וקצבה משתנה. קצבה קבועה תעניק לך זרם הכנסה קבוע עם שיעור מובטח לתקופת הקצבה. זה לא ישתנה עם העליות והירידות של השוק. קצבה משתנה בדרך כלל יש חלק קבוע וחלק משתנה. המשמעות של זה היא שאולי יש לך בסיס הכנסה מובטח, אבל יש לך גם פוטנציאל להרוויח יותר על סמך מה שהשוק עושה.

יש כל כך הרבה אפשרויות עם קצבה שאי אפשר לכסות את כולן בפירוט. אעבור על כמה מהיסודות כאן.

בהכרח פטור ממס

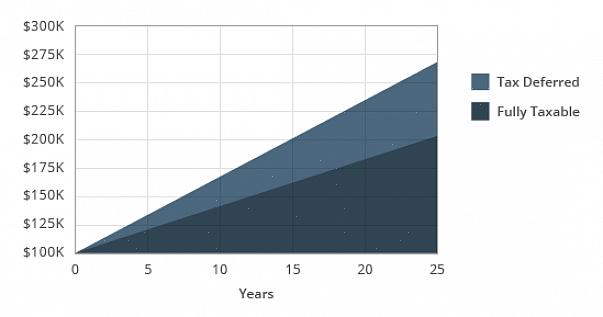

קצבאות הן מוצר ביטוח ויש למכור אותן על ידי סוכן ביטוח מורשה. קצבאות הן גם רכב נדחה ממס. זה לא אומר שהכסף שאתה מכניס לכסף הוא בהכרח פטור ממס כמו IRA או 401 (k). משמעות הדבר היא כי כל השתכרות לאורך השנים אינה ממוסה עד שתסיר את הכסף מהקצבה. דחיית המס היא רק על הרווחים. אתה יכול לרכוש קצבה ב- IRA, אך בדרך כלל זה נחשב לרעיון רע מכיוון שה- IRA כבר נדחה במס. אינך יכול להכפיל את היתרון הנדחה במס, ולכן אתה מאבד חלק מההטבה.

מרבית הקצבאות הנדחות משתנות מציעות גמלת מוות מובטחת.

רוב קצבאות נדחים משתנות להציעתועלת מוות מובטחת. המשמעות היא שאם תמות, הנהנים שלך יקבלו כסף בחזרה לפחות כמו שתרמת לתוכנית.

הטבת דחיית מס

יש כמה חסרונות לקצבאות. הראשון הוא חיוב הכניעה. לא לכל קצבה יש אחת, אבל לרוב יש. אם תחליט לאחר 3 או 4 שנים שתוכל לעשות טוב יותר במקום אחר, חברת הקצבה שלך עשויה לגבות ממך עמלה כדי לצאת מהקצבה. ברוב הנסיבות, חיובי הכניעה הם הגבוהים ביותר בשנה הראשונה עד שהם מגיעים ל -0% בשנה השביעית. זה יכול למעשה לקשור את הכסף שלך אלא אם כן אתה מוכן לוותר על חלק לחיוב הכניעה. שנית, הטבת דחיית המס פירושה גם שאם תוציא כסף מהקצבה לפני שאתה בן 59,5, תשלם קנס של 10% למס הכנסה. הכסף שאתה משקיע צריך להיחשב כהשקעה לקראת הפנסיה שלך.

יש כל כך הרבה אפשרויות אחרות שעליך לחפש. קצבאות יכולות להיות מבלבלות מאוד ועליך להיזהר אם מישהו לוחץ עליך לרכוש קצבה ספציפית. סוכן שאינו קשור לסוכנות ביטוח ספציפית אחת יוכל לעזור לכם למצוא את המוצר המתאים ביותר לצרכים שלכם מבין כמה חברות ביטוח שונות. הסוכן הטוב ביותר הוא מי שיודע את הקצבאות שלהם ועם אחד שנוח לך.