הפרמיה הינה סכום התשלומים הרגילים שתגבה מכם חברת הביטוח בגין כיסוי פעיל.

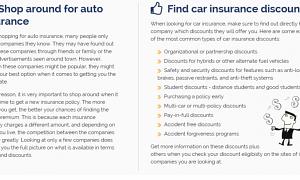

ככל שאנו ממשיכים לחוות מיתון כלכלי, כדאי לחפש דרכים להוזיל עלויות מיותרות, לא משנה כמה מעט זה עשוי להיות. בואו נתמקד כאן כיצד להוזיל את הפרמיות עבור ביטוח הרכב שלכם:

לעשות מחקר. התחל בלהכיר את הלנגו. למשל, מה זה פרמיות, אגב? הפרמיה הינה סכום התשלומים הרגילים שתגבה מכם חברת הביטוח בגין כיסוי פעיל. זכרו, אם אתם מכירים את הלינגו שלכם תוכלו לתקשר טוב יותר עם סוכן הביטוח ותוכלו לשאול שאלות נבונות ומודעות שיכולות להשיג לכם את הפרמיה הנמוכה שאתם רוצים.

דמי ביטוח רכב

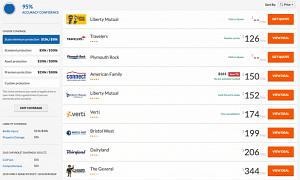

חפשו והשוו מחירים. השתמש באינטרנט כדי לקבל מושג מה המצב והטווח עבור דמי ביטוח רכב. לאחר שהכרתם את זה, צרו רשימה סופית של חברות ביטוח שתרצו לבדוק, ואז שוחחו עם סוכן מורשה לקבלת פרטים ספציפיים יותר.

היה מודע לאופן שבו ניתן לקבוע פרמיות. זה יכול להיות תלוי בכמה גורמים, כגון גילך (כלל אצבע: נהגים מבוגרים משלמים פחות), היכן אתה גר, ההשתתפות העצמית שתבחר, ההנחות שאתה זכאי להן (למשל, אלה בצבא עשויים להיות זכאים להנחות. כמו כן, נהגים צעירים עשויים לנצל את "הנחות סטודנטים טובים" אם הם מקבלים ציונים מספיק טובים בבית הספר).

דמי ביטוח נמוכים יותר

גורם גדול נוסף הוא סוג המכונית בה אתה נוהג. אם אתה עדיין בתהליך של קביעת איזו מכונית לרכוש, זה יכול לעזור לך במיוחד. זכור כי לחברות הביטוח יש נתונים סטטיסטיים על מידת מושך של דגם רכב מסוים לגנבים, או עד כמה סכנה של מכונית היא לתאונות. לשם המחשה, לסדאן בהחלט יהיו דמי ביטוח נמוכים יותר מאשר לומר, מכונית ספורט (שלרוב נוהגת בה הרבה יותר מהר) או BMW (נוטה לגנבות). תוכל לבקש מחברת הביטוח רשימה השוואתית של שיעורי פרמיה עבור כל דגם רכב שאתה מעוניין לרכוש.

בואו נתמקד כאן כיצד להוזיל את הפרמיות לביטוח הרכב שלכם.

מומלץ להתקין למכוניתכם אמצעי בטיחות: כריות אוויר, נעילת בלמים, חגורות בטיחות אוטומטיות, אזעקות לרכב, מערכות נגד גניבה. זכרו, המפתח כאן הוא לתת לחברת הביטוח לתפוס אתכם שיש סיכוי נמוך יותר להיקלע לתאונה.

שמור רשומות טובות ונקיות. יש עבירות תנועה נמוכות, לשמור על המכונית שלך בכל קילומטראז נמוך (טוב לסביבה מדי), ולשמור על היסטוריית אשראי טוב. גורמים אלה הופכים אותך ללקוח ראשי, או במילים אחרות, נהג זהיר ואדם אמין שלא צפוי להיכנס לתאונת דרכים (וזה טוב לכולם).

כיסוי ביטוחי מרובה

בדוק תוכניות שעשויות להוריד את הפרמיות שלך. לדוגמה, תוכל לבחור להשיג ביטוח רכב מאותה חברה שמבטחת את הבית שלך. לחלופין, אם יש לך יותר ממכונית אחת, תוכל לבדוק תוכניות לכיסוי ביטוחי מרובה בשתי מכוניות או יותר.

בדוק השגת כיסוי נמוך יותר בהתאם לצרכים שלך בפועל. לדוגמא, זה לא מעשי להגיש בקשה לכיסוי גבוה מאוד (ובכך, פרמיות גבוהות יותר) על מכונית ישנה יחסית שאתה פשוט נוסע בה כמה שעות לעבודה וממנה בכל יום.

אתה יכול גם לבחור לשלם עבור הביטוח שלך בתשלומים גדולים יותר. בדרך כלל תשלום בכמויות גדולות עולה פחות, ובנוסף תוכל להימנע מכל עמלה נסתרת שעלולה לשלם סכומים קטנים יותר. כמו כן, יש לך נטייה גדולה יותר להחמיץ תשלומים ככל שתצטרך להפגיז כסף בתדירות גבוהה יותר.

אלו רק כמה דרכים להימנע מהוצאות כסף גדול יותר על ביטוח הרכב שלך. המפתח הוא תמיד להיות פרקטי וידע יחסית, כך שתוכל לחסוך כסף גם בתקופות קשות אלה.