לא מסובסד - ריבית מצטברת במהלך הלימודים, אפילו עם החזרים

ג. לאסוף מידע:

סכום החוב הכולל שלך

מספר המלווים

תקופת חסד להחזר כל הלוואה

ריבית לכל הלוואה

2. התייעץ עם איש מקצוע

א. בקש עזרה מיועץ לבתי ספר לסיוע פיננסי או מיועץ פיננסי . פנה למלווים הפרטיים שלך ובקש עזרה כיצד לבצע שינויים בלוחות הזמנים או בריביות.

הלוואות סטודנטים פרטיים

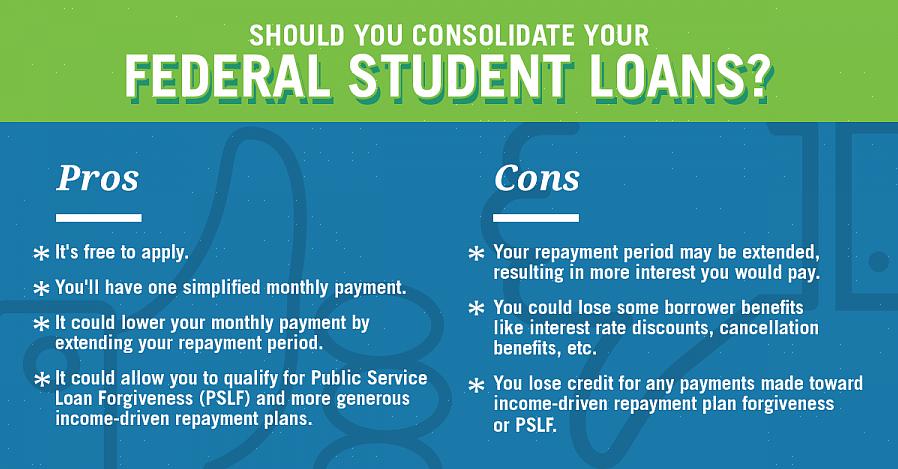

3. חקור הלוואות מאוחדות איחוד הלוואות פדרליות וכמה הלוואות סטודנטים פרטיים. על ידי איחוד, אתם מקבצים הלוואות שונות לאחת הניתנות לנעילה בשיעור קבוע אחד. אתה מבצע עסק רק עם מלווה אחד. אבל המשמעות היא שאתה שומר על אותה ריבית בין אם הריבית עולה או יורדת ובין אם לא.

איחד את ההלוואות הפדרליות שלך וכמה הלוואות סטודנטים פרטיים.

4. אפשרויות החזר לימוד

א. בהתבסס על ההכנסה הרגילה שלך, שקול תוכנית החזר שיכולה לשלם את הריבית הנמוכה ביותר. שקול את חיי ההלוואה שלך ואת יחס הקרן לריבית עבור כל תשלום . היעד לשלם תחילה את ההלוואות המניבות את הריבית הגבוהה ביותר. ג. תשלם מראש חלק מההלוואות שלך אם יש לך כספים נוספים.

5. שלם הלוואות בזמן

א. תזמן את תשלום ההלוואות שלך בתאריכי פירעון או לפני כן. ב. בקש מהמלווים שלך תגמולים עבור שילמו באופן עקבי בזמן. ג. רשום את חשבון הבנק שלך למתקני תשלום אוטומטי, כדי לנכות אוטומטית תשלומים חודשיים.

תשלומי הלוואות נמוכים יותר

6. שקול אפשרויות לקשיים כלכליים ישנן אפשרויות להורדת תשלומי הלוואות בעת משבר. שוחח עם המלווים שלך כדי להבין כיצד להחזיר את ההלוואות שלך ולהימנע ממחדל.

א. העבר הלוואות פדרליות שמקורן במלווה פרטי והמיר אותן להלוואות פדרליות ישירות כדי להימנע משיעורי מלווים משתנים. ב. הגש בקשה לדחייה או סובלנות:

ניתן ליישם דחיית אבטלה אם אתה בבית ספר ואינך עובד. כמה מלווים פרטיים והלוואות פדרליות מאפשרים לך לדחות את התשלום במשך שלוש שנים, אם למדת באופן קבוע בבית הספר לפחות חצי תקופה.

דחייה בגלל קשיים כלכליים או מוגבלות פיזית מורחבת. אם ההכנסה שלך אינה מספיקה בכדי לקיים את צרכיך היומיומיים, ייתכן שתזכה לדחיית מצוקה כלכלית. המלווה שלך מחליט על משך דחיית ההלוואה שלך ויהיה לך זמן לשפר את מצבך הכלכלי.

סובלנות צריכה להיות אופציה אחרונה רק כאשר אתה נתקל בקושי עצום ל תשלומי הלוואה נפגשת. המלווים בדרך כלל מקבלים תשלומים נמוכים יותר מאשר לשים את הלוואת הסטודנטים שלך כברירת מחדל. סובלנות מאפשרת לך לדחות, להפחית או אפילו להאריך את תקופת ההחזר, נמשכת בין 3 ל -6 חודשים, והיא עשויה להתחדש בריבית שנצברה.

לפני ששוקלים דחייה או סובלנות, יש למצות את כל אמצעי התשלום כמתוכנן. אם אתה דוחה או מאריך את תשלומי ההלוואה, אורך חיי ההלוואה שלך גם כן בסופו של דבר אתה משלם סכום כולל גבוה בהמשך.

שינוי הריבית

7. עדכן את עצמך התעדכן במה חדש בענף ההלוואות. שים לב לשינוי ריביות ומידע שיכולים לעזור להפחית את הלוואות הסטודנטים שלך.

ברירת המחדל של הלוואה היא כאשר התשלום מאחר ליותר מ -270 יום. לא משנה באיזו אפשרות אתה משתמש להפחתת תשלומים, הימנע מהעמדת הלוואת הסטודנטים שלך כברירת מחדל.