מה שקורה, בפשטות, הוא שהריבית ששולמה מרוויחה יותר ריבית, שבתורה מרוויחה יותר ריבית, שבתורה.

גלה היכן להשקיע כסף

אף על פי שניירות ערך נושאי ריבית כמו אג"ח קונצרניות, התחייבויות אוצר ותעודות פיקדון נחשבים כאסטרטגיית השקעה לעשירים ולישיבה, האמונה שלי היא שהם שייכים לכל אחוזה צומחת, וכמה שיותר מהר, יותר טוב. מה שקורה הוא אפקט מכפיל שלאורך זמן הוא מעט פנומנלי. מה שקורה, בפשטות, הוא שהריבית ששולמה מרוויחה יותר ריבית, שבתורה מרוויחה יותר ריבית, שבתורה... אני חושב שאתה מקבל את התמונה.

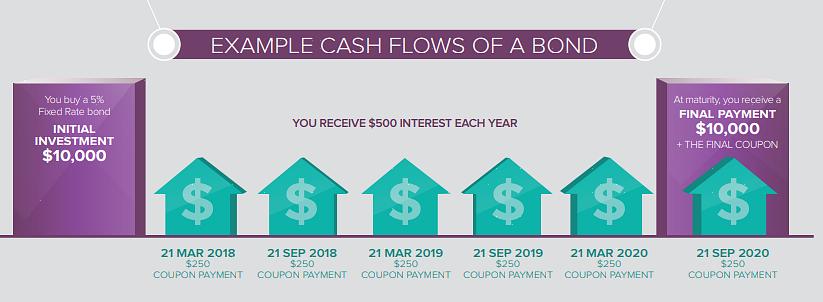

לאורך זמן, אגרות חוב קונצרניות הן דרך מצוינת לצבור עיזבון, לאט אבל בטוח.

לאורך זמן, אגרות חוב קונצרניות הן דרך מצוינת לצבור עיזבון, לאט אבל בטוח. עם זאת, השקעות אלה מהוות סיכונים מסוימים, לכן עליכם לנקוט משנה זהירות כאשר אתם רודפים אחר שוק זה. בבחירת אגרות חוב השקעות והחלטה היכן להשקיע כסף, שקול את הדברים הבאים:

התמודד עם חברת תיווך, בין אם קונבנציונאלית ובין אם באינטרנט, המציעה מבחר רחב של אג"ח בבעלות החברה או בשליטה, שניתן לרכוש מהרשימות היומיות שלהם במחיר נטו עבורך. זה עדיף על פני מרדף אחר אגרות חוב בשוק הפתוח.

עסקה בלעדית באג"ח קונצרניות של חברות ציבוריות גדולות, רצוי כאלו הרשומות בבורסת ניו יורק (NYSE). הימנע משוק האג"ח העירוני (מוני), למרות יתרונות הימנעות ממס שהם מציעים, וללא קשר לדירוגים גבוהים שממנו הנפקות איגרות חוב מסוימות עשויות ליהנות. הסבירות שסוכנויות ממשלתיות המנפיקות איגרות חוב עשויות לעבוד יד ביד עם בתי משפט וגופים רגולטוריים כדי לסכן את מחזיקי האג"ח בתקופות פיננסיות קשות נראות יותר מאפשרות מעורפלת.

בחר איגרות חוב עם תקופת בטווח שניים עד חמש שנים. למרות שאתה עשוי לקבל ריבית נמוכה במקצת בהשוואה לאג"ח לטווח ארוך יותר, אתה מגן על עצמך מפני תנודות עקב שינוי הריבית. בנוסף, על ידי החזקת האג"ח שלך לתקופה קצרה יחסית זו לפדיון מלא, אתה נמנע משיווקם באמצעות סוכן מניות, ובכך חוסך עמלה על המכירה.

הימנע מקרנות אג"ח קונצרניות; הם לא מציעים דבר שאתה לא יכול לעשות טוב יותר בעצמך. היתרון של "פיזור" של קרן אפילו על רכישות קטנות של אגרות חוב הוא מינימלי אם תבחר בזהירות באג"ח שלך. באשר לוויכוח על כספי העמסה לעומת אין כספי עומס, היה סמוך ובטוח שהעומס נמצא איפשהו. הסיבה העיקרית חברות ברוקרים מעדיפות קרן מעל רכישות אג"ח פרט היא העמלה לדולר מושקע גדולה בהרבה, לפעמים ככל פי חמישה.

נסה לבחור איגרות חוב שניתן לרכוש בהנחה או לכל היותר שווי ערך. אם יש לשלם פרמיה עבור האג"ח, וודא שתנאיו מספקים כי החברה המנפיקה לא יכולה להיקרא (לשלם) על ידי מחיר מוקדם במחיר הנמוך ממחיר הרכישה שלך. אם אתה מתעלם מכך, אתה עלול להיתקל בתשואה לשיחה בהרבה פחות מהתשואה הצפויה שלך לפדיון.

למרות המריבה שלי עם שירותי הדירוג, הימנע מאג"ח עם דירוג S&P הנמוך מ- BBB (המכונה דרגת השקעה). היוצא מן הכלל היחיד לכלל זה עשוי להיות איגרות חוב בעלות דירוג BB + שנראה כי אחרת עומד בקריטריונים לתקינות. היתרון הספציפי הוא, שכישלונה אינו כשיר כדרגת השקעה, הוא אינו נכלל בתיקים רבים, וייתכן שתמחורו יגיע לתשואה גבוהה באופן לא פרופורציונלי. למעט יוצא מן הכלל היחיד הזה, מן הסתם משתלם לכוון לדירוג BBB ו- A. עם זאת, הימנע מאגרות חוב המדורגות AA ו- AAA, ולו רק משום שהבטחון הגבוה הנתפס שלהן מתורגם למחיר מנופח ובהתאם, לתשואה נמוכה יותר. הבטיחות הנוספת המיוצגת על ידי איגרות חוב אלו בעלות דירוג גבוה יותר אינה מצדיקה את המחיר הנוסף שאתה משלם עבורן.

הערך אובייקטיבית את השווי הבסיסי של תאגיד הבסיס האם הוא בענף מועדף? האם החברה מציגה רווח באופן קבוע? האם נכסי המשרד עולים על התחייבויותיה? האם יש עדויות לבעיות עכשוויות? האם יש שמועות על צרות עתידיות שיכולות להשפיע על כושר האשראי של התאגיד? זכור שבהשקעה באג"ח זו לא הזדמנות שאתה מחפש. במקום זאת, אתה מחפש ודאות.

לבסוף, כאשר תיק האג"ח שלך גדל, אל תתעלם ממנו. עליך לבדוק את ניירות הערך שאתה מחזיק מדי חודש כדי לוודא שכל אחד ממשיך לעמוד בקריטריונים שהצדיקו את בחירתו הראשונית. אם גורמים משתנים בצורה כלשהי כך שאג"ח לא עונה עוד על שביעות רצונך, יש להיפטר ממנו בבת אחת.