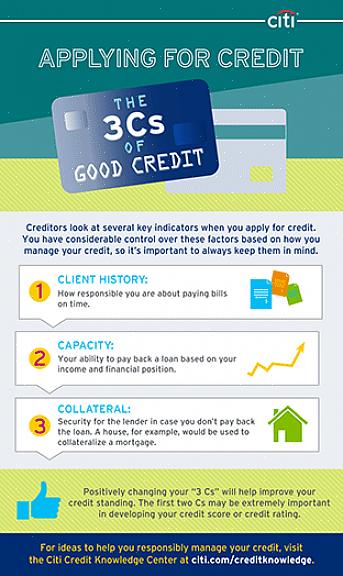

ציון ה- FICO שלך הוא ציון אשראי שפותח על ידי ארגון האשראי Fair Issac הקובע את הסבירות שמשתמש ישלם את חשבונותיו.

ומה לקחת בחשבון בעת הגשת בקשה

יישומי כרטיסי אשראי נמצאים בשפע בימינו. אתה יכול למצוא אותם בבנקים, אגודות אשראי, חנויות כלבו, סופרמרקטים ובאתרים. עם כל כך הרבה כרטיסים שמתחרים על העסק שלך, הגשת בקשה לכרטיס אשראי פירושה לעשות יותר מאשר רק למלא את הבקשה ולהגיש אותה. יש כמה דברים שכדאי לדעת לפני שתגיש בקשה לכרטיס האשראי הכל כך נהדר הזה. בדיוק כמו עם ראיון עבודה, אתה רוצה לשים את הרגל הטובה ביותר שלך קדימה. חברות כרטיסי האשראי יתנו את העסקאות הטובות יותר למועמדים שמוכיחים שהם אחראים בחיים.

ציון ה- FICO שלך. זה ביגי. ציון ה- FICO שלך הוא ציון אשראי שפותח על ידי ארגון האשראי Fair Issac הקובע את הסבירות שמשתמש ישלם את חשבונותיו. ככל שציון ה- FICO שלך נמוך יותר, כך הריבית שלך תהיה גבוהה יותר. למה לעשות את זה לעצמך? השג את הציון שלך כמה שיותר גבוה לפני שתשלח את בקשת כרטיס האשראי. עשו זאת על ידי היותכם צרכנים אחראיים. שלם לפחות את המינימום על החשבונות שלך בעת פירעונם, אל תשלח יותר מדי בקשות אשראי בו זמנית, ושמור על חובך בכרטיסי אשראי שוטפים נמוך ככל האפשר.

בחירת כרטיס אשראי. תשכחו מהביטוי 'קבצנים לא יכולים להיות בוחרים'. בכל הנוגע לבחירת כרטיס אשראי, עליכם למצוא כרטיס אשר יעבוד עבורכם - לא להיפך. לא משנה אם אתה מבקש כרטיס רגיל, כרטיס מאובטח או כרטיס פרימיום, אתה צריך כרטיס אשראי שמשרת את טובתך.

גורם חשוב בבחירת כרטיס האשראי שלך הוא אופן השימוש בו. מתכננים לשלם את היתרה במלואה בכל חודש? חפש כרטיס ללא עמלה שנתית ותקופת חסד ארוכה יותר (לידיעתך: תקופת חסד היא מספר הימים שאתה צריך לשלם יתרה במלואה לפני שתתמודד עם הריבית.) אם יתרה חודשית צפויה בעתיד שלך ואז חפש כרטיס עם ריבית נמוכה יותר (שיעור זה מכונה בדרך כלל אפריל, או אחוז אחוז שנתי).

קרא את הדפס הקנס! התוודע לתנאי חברת כרטיסי האשראי לפני השימוש בכרטיס שלה. האם הריבית קבועה, או שהיא משתנה? כמה זמן יש לך תקופת חסד לפני שחיוב כספי מתרחש? מהם דמי הכרטיס והקנסות? הבנת הפרטים הללו אורכת מעט זמן, אך שווה כל דקה. אי הבנת האותיות הקטנות עלולה לפגוע בציון ה- FICO שלך.

כדי להגן על ציון ה- FICO שלך, בדוק שיש לשלוש החברות את המידע הנכון שלך.

ישנם מחשבונים רבים ברשת שיעזרו לך לקבוע מה אתה באמת יכול להרשות לעצמך לשלם. ל- Cardweb.com יש מחשבון קל לשימוש לקביעת כמה זמן ייקח לך לשלם את חוב כרטיס האשראי שלך. תאר לעצמך את התרחיש הזה: אתה יוצא לקנות נעלי ספורט כשאתה מרגל אחר חדר הכושר הביתי של חלומותיך. זה עולה 2240 € ללא מזומן בארנק, אתה מושך את הפלסטיק. אתה מצדיק את השימוש בו בכך שאתה אומר לעצמך שהשגת גוף מתאים שווה ריבית של 17%. אולי אפילו אתה חושב שזה לא עניין גדול רק לבצע את התשלום המינימלי בכל חודש. אתה חושב שכן, הא?

בואו לחבר את המספרים האלה באמצעות מחשבון התמורה לחובות של Cardweb. זכור כי רוב חברות כרטיסי האשראי לדרושסכום מינימאלי שנקבע מראש בכל חודש-כלל 2-4% של יתרת החוב הנוכחית. הנה הנמוך: אם יש לכם יתרת כרטיסי אשראי של 2240 אירו עם ריבית של 17% ותכננתם לשלם 2% מהחשבון בכל חודש (התשלום המינימלי המותר), זה ייקח לכם - האם אתם יושבים על זה אחת? -כמעט 33 שנים לשלם את זה. תשלם יותר מ- 4480 € ריבית! אל תתנו לזה להפוך לעתיד שלכם. השתמש בכרטיסי האשראי שלך באחריות ובמשורה.

זהירות:

שלוש חברות הדיווח האשראי הצרכניות המובילות הן Equifax, TransUnion ו- Experian. כדי להגן על ציון ה- FICO שלך, בדוק שיש לשלוש החברות את המידע הנכון שלך.